Kazalo

Pri poslovanju se srečujemo s potrebo po merjenju vseh vrst tveganj. Upoštevati je treba tudi, kako skupek dejanskih donosov deluje za niz vrednostnih papirjev, ki sestavljajo portfelj, niha skozi čas. Odstopanje portfelja daje točno to, o čemer govorimo. Razložili bomo 3 pametne pristope na kako izračunati odstopanje portfelja v Excelu .

Prenesi delovni zvezek za prakso

Izračun variance portfelja.xlsxKaj je odstopanje portfelja?

Odstopanje portfelja se dejansko nanaša na statistično vrednost sodobne naložbene teorije. meri razpršenost dejanskih donosov portfelja od njegovega dejanskega povprečja. meri se z uporabo standardni odklon vsakega vrednostnega papirja v istem portfelju in korelacijo vrednostnih papirjev.

Formula variance portfelja

Izračunamo lahko Odstopanje portfelja z uporabo naslednje formule:

Varianca portfelja = W1^2 * σ1^2 + W2^2 * σ2^2 + 2 * ϼ1,2 * W1 * W2 * σ1 * σ2 Kje,

W = utež portfelja, ki se izračuna z delitvijo dolarske vrednosti vrednostnega papirja s skupno dolarsko vrednostjo portfelja

σ^2 = Odstopanje sredstva

ϼ = Korelacija med dvema sredstvoma

3 pametni pristopi za izračun variance portfelja v Excelu

1. Uporaba konvencionalne formule za izračun variance portfelja

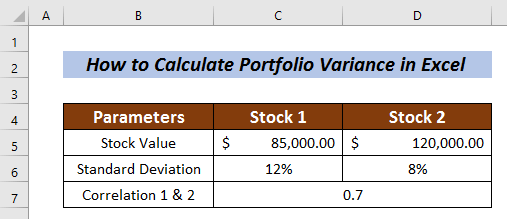

Pri tej metodi preprosto vnesemo vrednost v enačbo in izračunamo portfelj Odstopanje .We have taken a Zbirka podatkov za Zaloga 1 in . Zaloga 2 z vrednostmi Vrednost zaloge , Standardni odklon in . Korelacija 1 & amp; 2 .

Začnimo izračunavati želeno odstopanje portfelja.

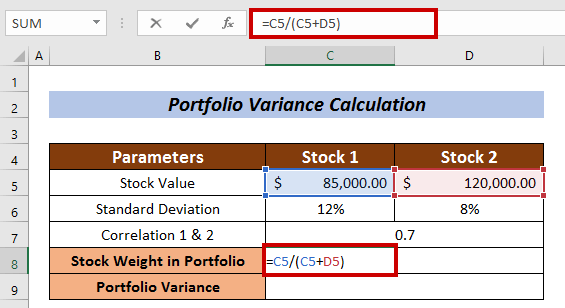

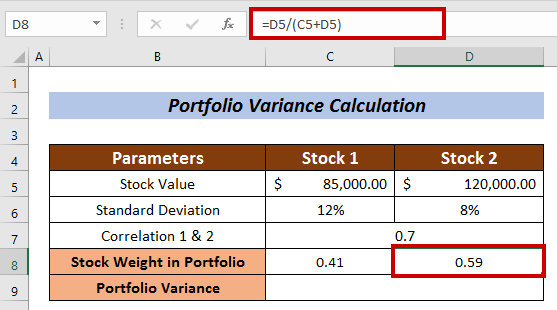

Izračun uteži delnic v portfelju

- Izberite celico za merjenje Teža zaloge . Izbral sem celico C8 na spletnem mestu Zaloga 1

- Vnesite naslednjo formulo:

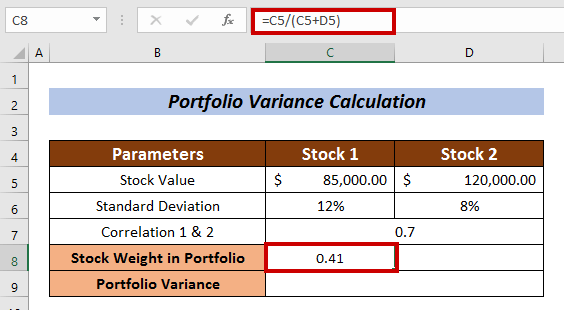

=C5/(C5+D5) V tem primeru je vrednost delnice Zaloga 1 se deli s celotno vrednostjo zaloge.

- Zdaj pritisnite VSTOP .

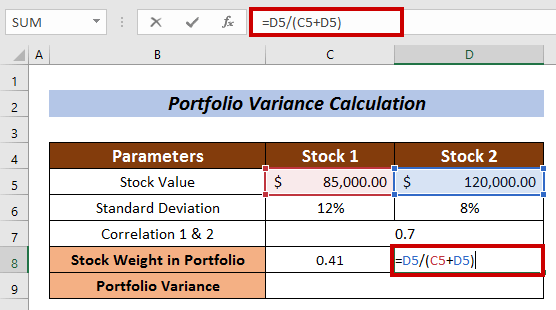

- Podobno izmerite Teža delnice v portfelju za Zaloga 2 .

V tem primeru je formula naslednja:

=D5/(C5+D5) Pri čemer je vrednost zaloge Zaloga 2 se deli s celotno vrednostjo zaloge.

- Pritisnite na VSTOP gumb.

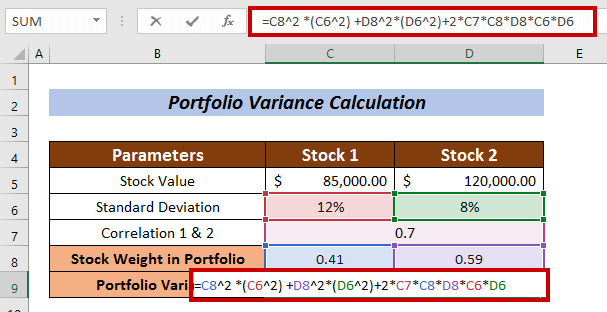

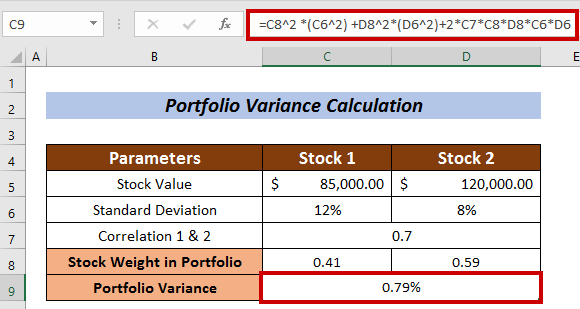

Izračun variance portfelja

- Uporabite naslednjo formulo:

=C8^2 *(C6^2) +D8^2*(D6^2)+2*C7*C8*D8*C6*D6 Kje,

C8 = teža portfelja zaloge

C6 = Standardni odklon zaloge

D8 = utež portfelja zaloge 2

D6 = Standardni odklon zaloge 2

C7 = Korelacija med zalogo 1 in zalogo 2

- Na koncu pritisnite VSTOP .

Tako lahko izračunamo Odstopanje portfelja po običajni formuli.

Preberite več: Kako izračunati odstopanje v programu Excel (enostaven vodnik)

Podobna branja

- Kako izračunati združeno varianco v Excelu (z enostavnimi koraki)

- Izračunajte koeficient variance v Excelu (3 metode)

- Kako izračunati odstotek variance v Excelu (3 preproste metode)

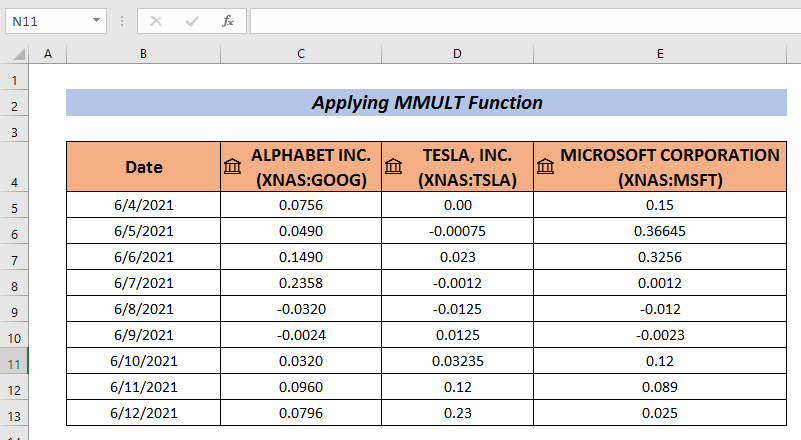

2. Uporaba funkcije MMULT za izračun variance portfelja

Še en zanimiv način izračuna Odstopanje portfelja je uporabiti Funkcija MMULT . Funkcija MMULT poda izhodni rezultat matričnega produkta dveh matrik.

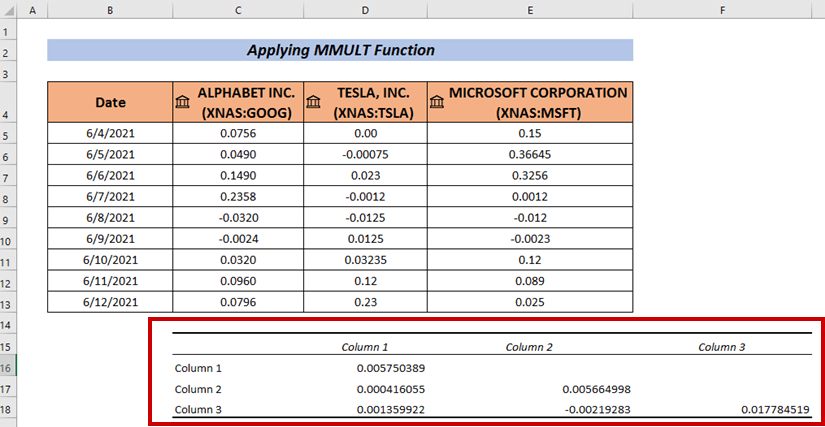

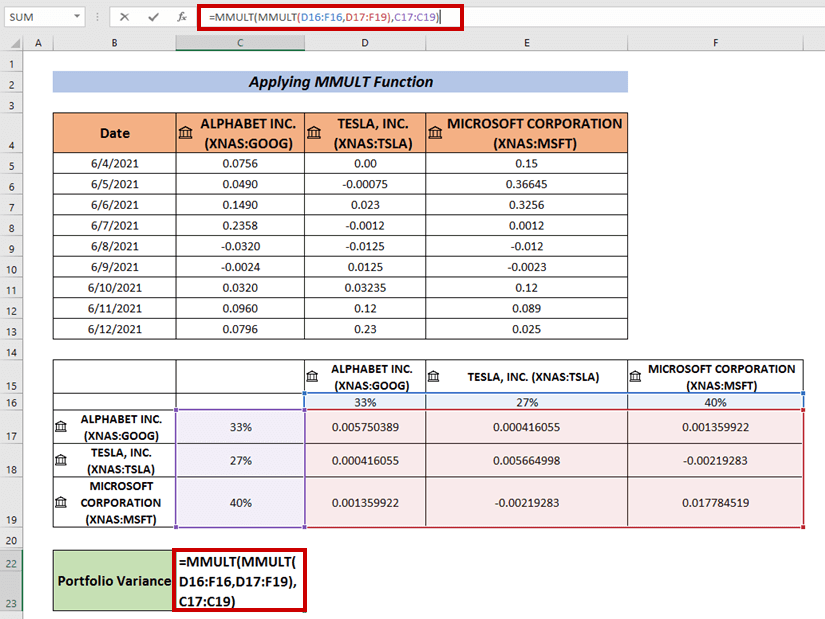

Zbrati morate nabor donosov portfeljev za naložbe. Tukaj sem ustvaril nabor podatkov o donosih portfeljev za podjetja. GOOGLE , TESLA, in . Microsoft .

Koraki :

- Zberite podatke, kot sem to storil tukaj.

- Zdaj pojdite v Podatki

- Izberite Analiza podatkov .

- Izberite Kovarianca iz Analiza podatkov

- Pritisnite V REDU .

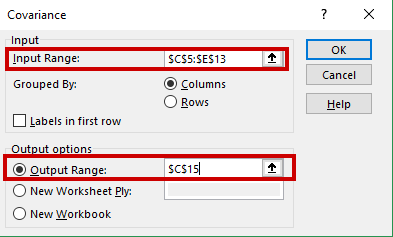

A Kovarianca se prikaže polje .

- Podatkovno območje vnesite v Vstopno območje (npr. C5:E13) .

- Izberite celico, v kateri bo Kovarianca izhod (tj. C15 ).

- Nato kliknite na V REDU .

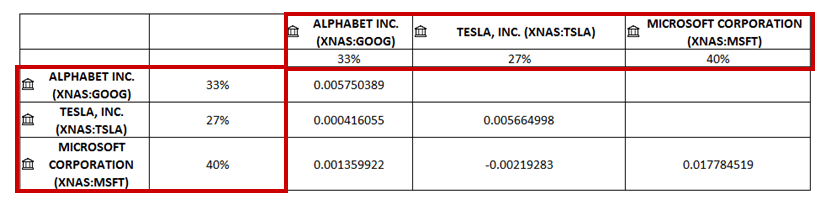

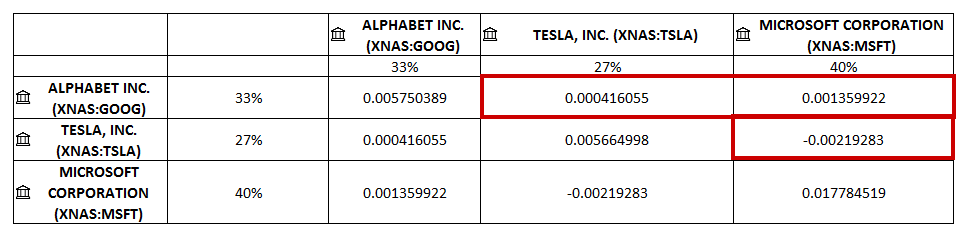

Imeli bomo Kovariance v izbrani celici.

- Spremenite svoj nabor podatkov. Imena podjetij sem dodal vodoravno in navpično.

- Dodal sem težo zaloge v odstotkih v vodoravnem in navpičnem načinu.

- Zdaj zapolnite prazne celice. Kovarianca v praznih celicah.

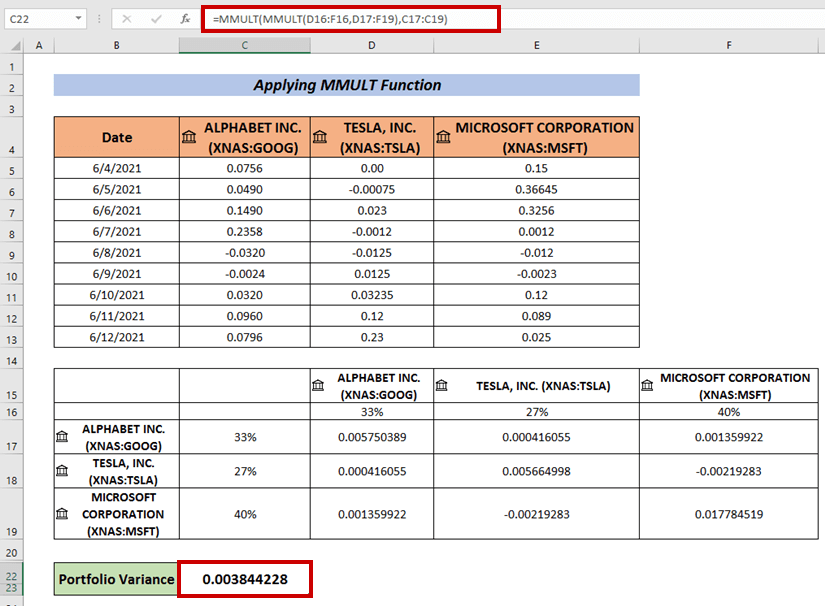

- Za izračun variance portfelja uporabite naslednjo formulo:

=MMULT(MMULT(D16:F16,D17:F19),C17:C19) kjer se 1. množenje matrik izvede med D16:F16 in . D17:F19 Nato se opravi množenje druge matrike s produktom prve matrike in C17:C19 polja.

- Na koncu pritisnite VSTOP da bi imeli Odstopanje portfelja .

Preberite več: Kako opraviti analizo odstopanj v Excelu (s hitrimi koraki)

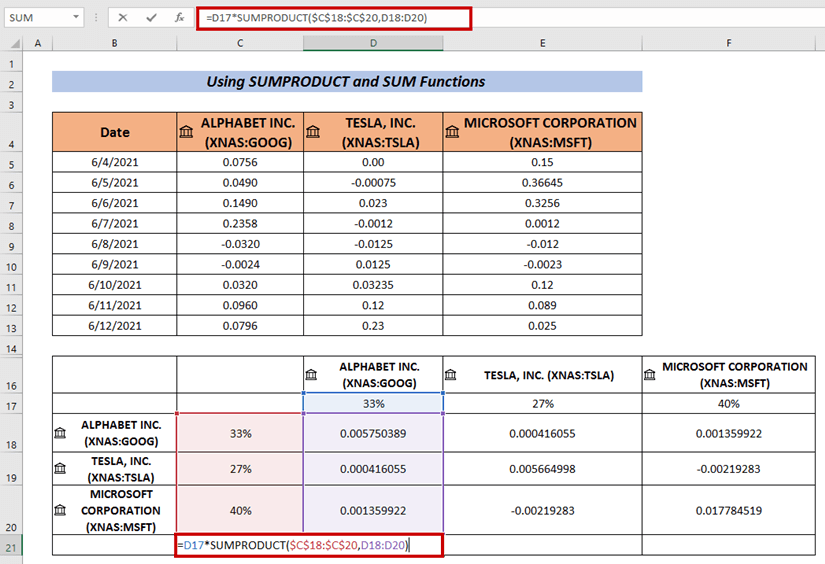

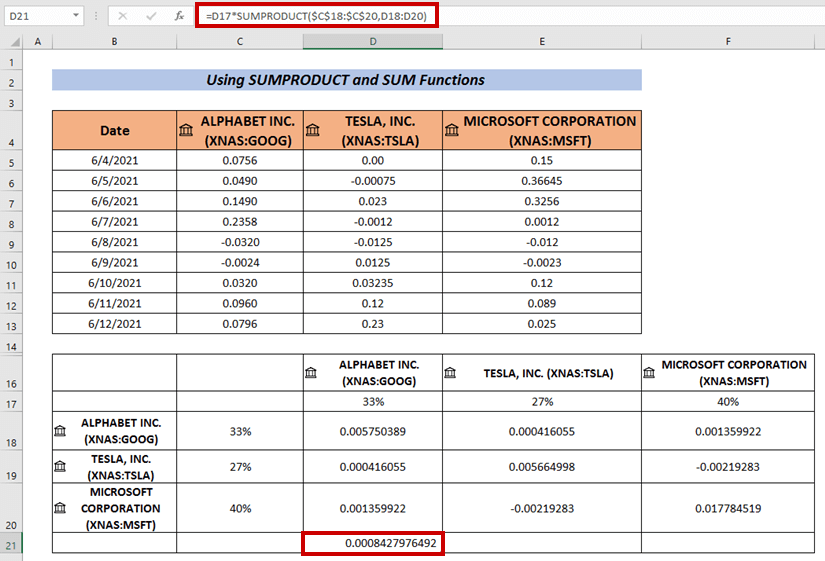

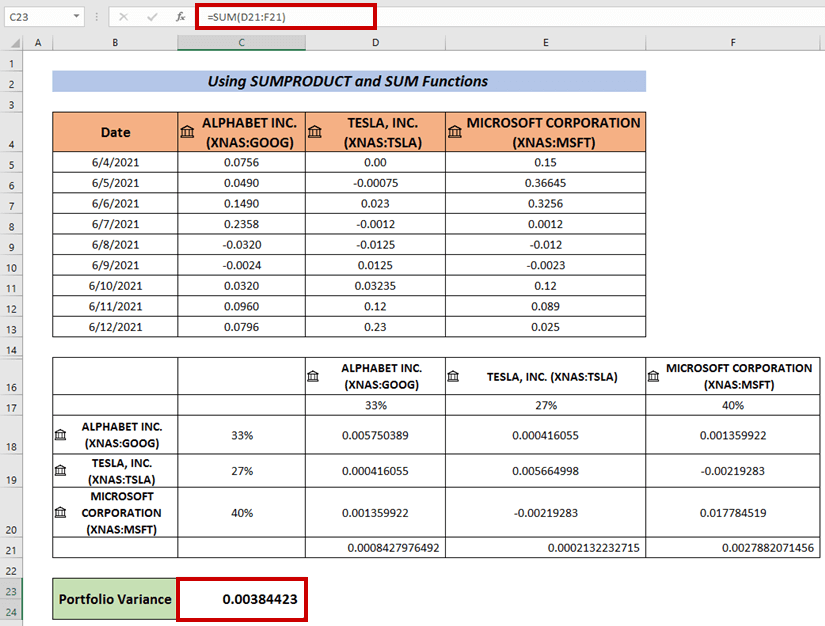

3. Izračun variance portfelja z uporabo funkcij SUMPRODUCT in SUM

Uporabimo lahko tudi formulo, ki združuje SUMPRODUCT in . SUM funkcije za izračun Odstopanje portfelja .

Koraki :

- Po enakem postopku kot zgoraj ugotovite Odstopanja .

- Zdaj izberite celico in vnesite naslednjo formulo:

=D17*SUMPRODUCT($C$18:$C$20,D18:D20) kjer se za množenje med polji uporabi funkcija SUMPRODUCT. C18:C20 in . D18:D20 .

- Nato pritisnite VSTOP .

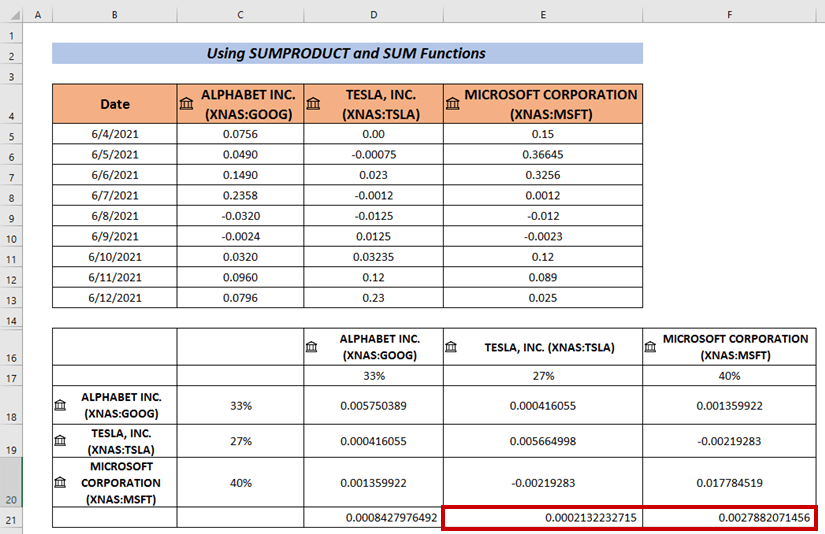

- Uporabite Ročaj za polnjenje na . Samodejno izpolnjevanje preostale celice ( i. e. E21 & amp; E22 ) .

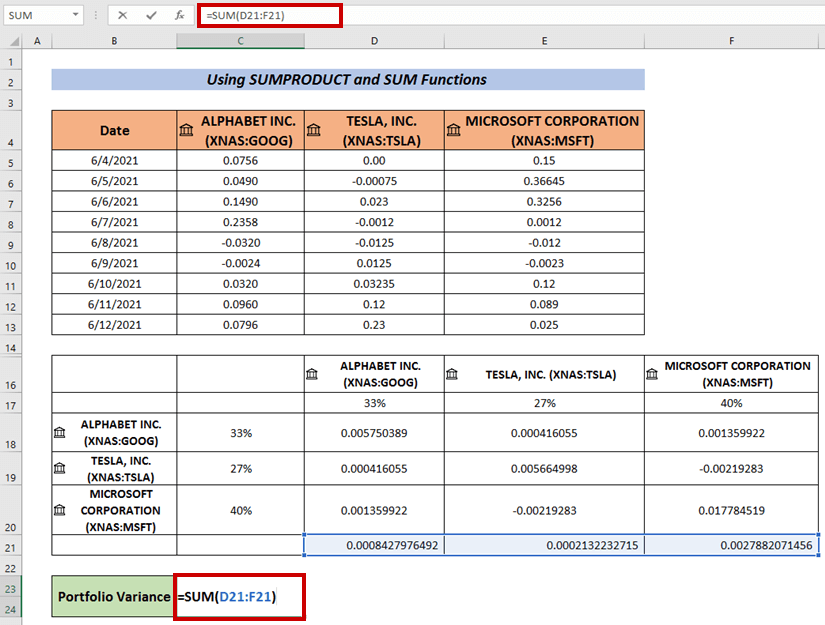

- Zaporedno uporabite Funkcija SUM za izračun seštevka izhodnih vrednosti.

- Na koncu pritisnite VSTOP .

To je še en način, kako lahko izračunamo tudi Odstopanje portfelja .

Preberite več: Kako izračunati varianco z uporabo preglednice Pivot v Excelu (z enostavnimi koraki)

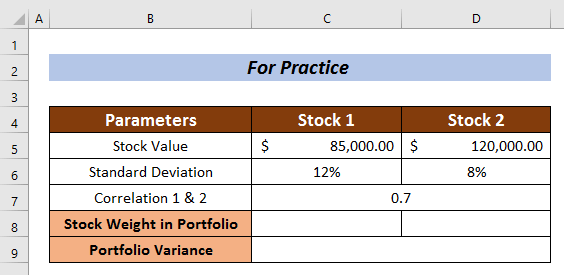

Oddelek za prakso

Za dodatno strokovno znanje in izkušnje se usposabljajte tukaj.

Zaključek

Poskušal sem razložiti 3 pametne pristope kako izračunati odstopanje portfelja v Excelu Upam, da ga bo vsakdo zlahka razumel. Za dodatna vprašanja komentirajte spodaj.