Sisukord

Äritegevuse seisukohalt seisame silmitsi vajadusega mõõta igasuguseid riske. Samuti on vaja arvestada, kuidas tegelike tulude kogum töötab portfelli moodustavate väärtpaberite kogumi puhul, mis ajas kõigub. Portfelli varieeruvus annab täpselt teada, millest me räägime. Me selgitame 3 nutikat lähenemist, mis käsitlevad kuidas arvutada portfelli varieerumist Excelis .

Lae alla praktiline töövihik

Portfelli varieeruvuse arvutamine.xlsxMis on portfelli varieeruvus?

Portfelli varieeruvus viitab tegelikult kaasaegse investeerimisteooria statistilisele väärtusele. See mõõdab portfelli tegeliku tootluse hajuvust selle tegelikust keskmisest. Seda mõõdetakse, kasutades standardhälve iga väärtpaberi kohta samas portfellis ja väärtpaberite korrelatsioon.

Portfelli varieeruvuse valem

Me saame arvutada Portfelli varieeruvus kohaldades järgmist valemit:

Portfelli varieeruvus = W1^2 * σ1^2 + W2^2 * σ2^2 + 2 * ϼ1,2 * W1 * W2 * σ1 * σ2 Kus,

W = Portfelli kaal, mis arvutatakse, kui väärtpaberi dollariline väärtus jagatakse portfelli dollarilise koguväärtusega.

σ^2 = varade varieeruvus

ϼ = Kahe vara vaheline korrelatsioon

3 nutikat lähenemist portfelli varieeruvuse arvutamiseks Excelis

1. Tavapärase valemi kasutamine portfelli varieeruvuse arvutamiseks

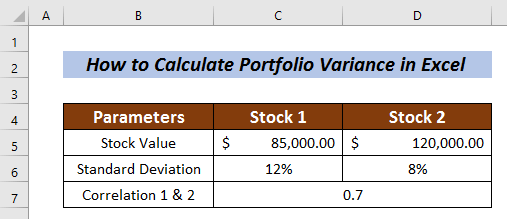

Selle meetodi puhul me lihtsalt sisestame väärtuse võrrandisse ja arvutame välja portfelli varieeruvus .me oleme võtnud Andmekogum . Varu 1 ja Varu 2 koos väärtustega Varude väärtus , Standardhälve ja Korrelatsioon 1 & 2 .

Alustame soovitud portfelli varieeruvuse arvutamist.

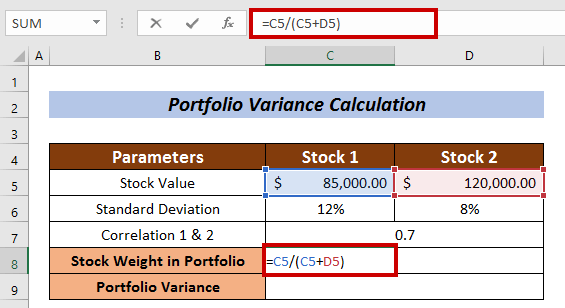

Aktsiate osakaalu arvutamine portfellis

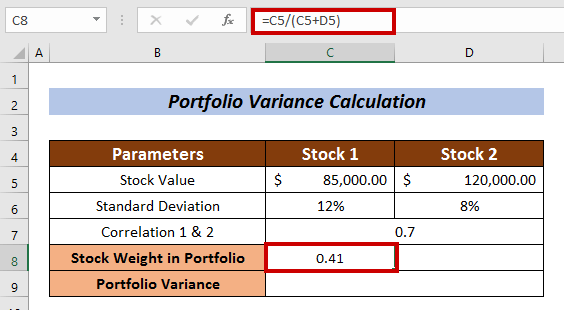

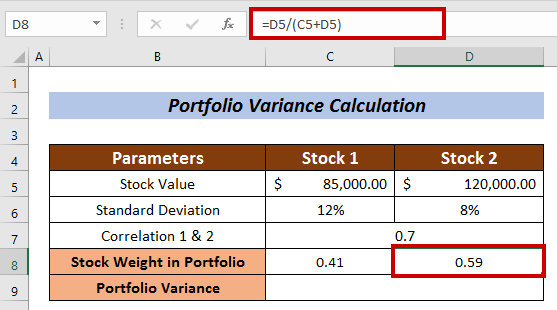

- Valige mõõdetav lahter Varude kaal . ma valisin lahtri C8 aadressil Varu 1

- Sisestage järgmine valem:

=C5/(C5+D5) Siinkohal on varude väärtus Varu 1 jagatakse varude koguväärtusega.

- Nüüd vajutage SISESTA .

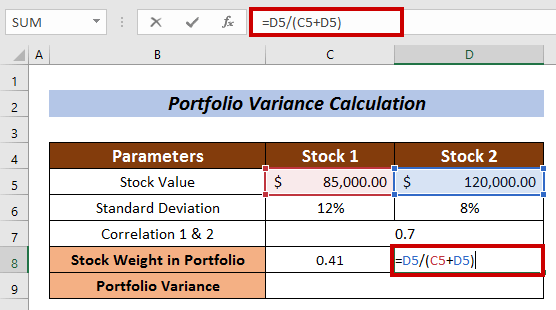

- Samamoodi mõõta Aktsiate osakaal portfellis . Varu 2 .

Sel juhul on valem:

=D5/(C5+D5) Kui varude väärtus on Varu 2 jagatakse varude koguväärtusega.

- Vajuta SISESTA nuppu.

Portfelli varieeruvuse arvutamine

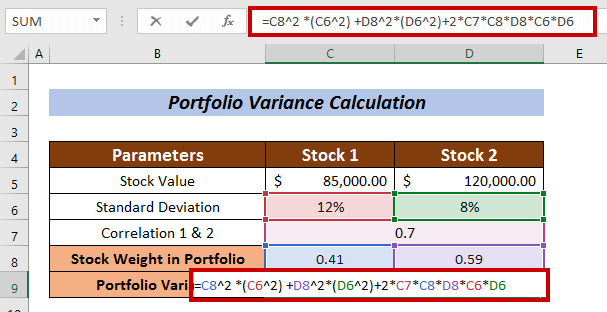

- Rakendage järgmist valemit:

=C8^2 *(C6^2) +D8^2*(D6^2)+2*C7*C8*D8*C6*D6 Kus,

C8 = portfelli osakaal

C6 = varude standardhälve

D8 = portfelli osakaal aktsia 2

D6 = varu 2 standardhälve

C7 = korrelatsioon aktsia 1 ja aktsia 2 vahel

- Lõpuks vajutage SISESTA .

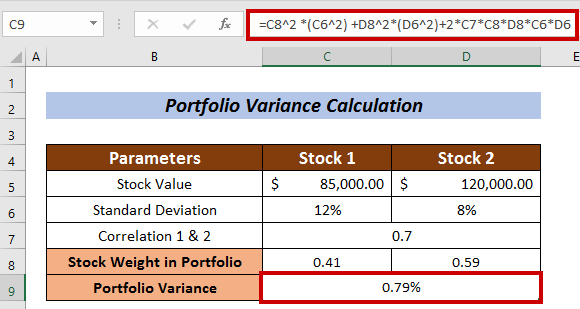

Seega saame arvutada Portfelli varieeruvus kasutades tavapärast valemit.

Loe edasi: Kuidas arvutada Exceli varieeruvust (lihtne juhend)

Sarnased lugemised

- Kuidas arvutada koondatud varieeruvust Excelis (lihtsate sammudega)

- Exceli variatsioonikordaja arvutamine (3 meetodit)

- Kuidas arvutada variatsiooniprotsenti Excelis (3 lihtsat meetodit)

2. MMULT-funktsiooni rakendamine portfelli varieeruvuse arvutamiseks

Teine üsna põnev viis arvutamiseks Portfelli varieeruvus on kohaldada MMULT Funktsioon . MMULT Funktsioon annab kahe massiivi maatriksprodukti tulemuse.

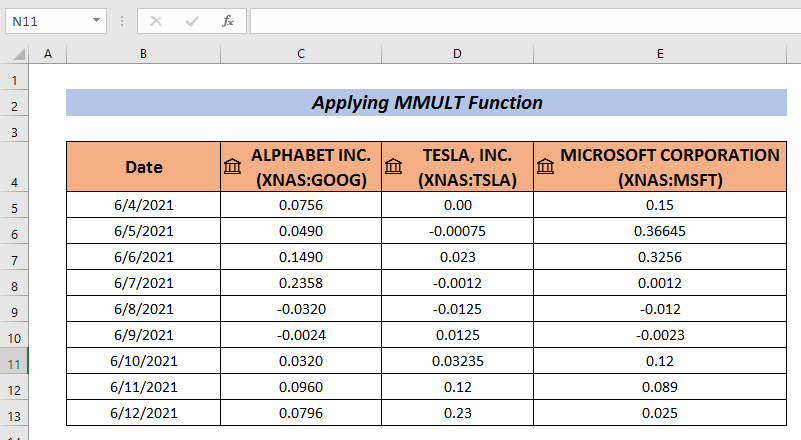

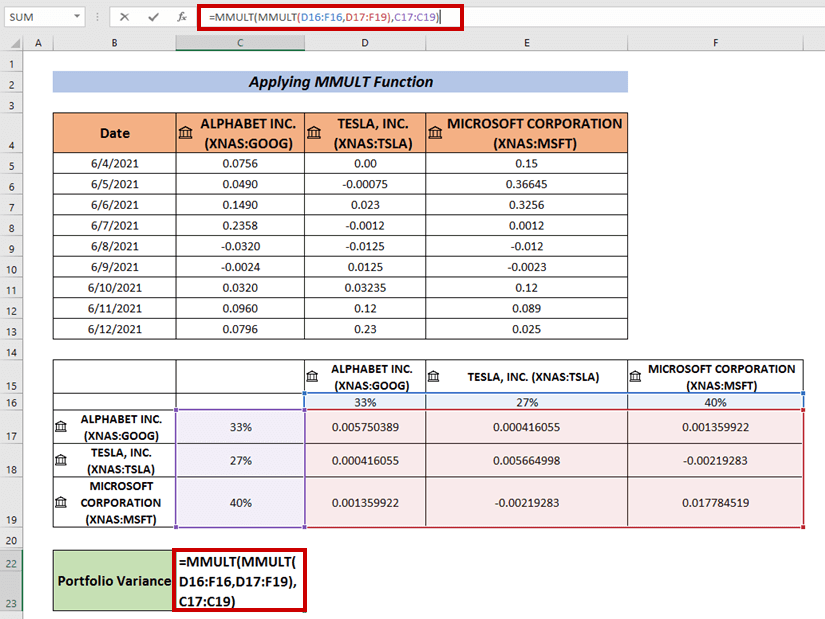

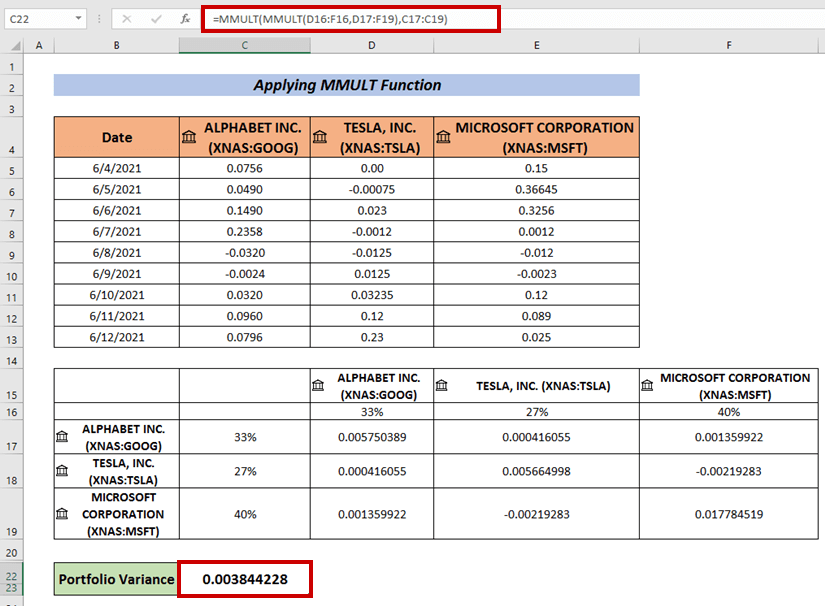

Teil on vaja koguda investeeringute portfelli tootluse kogum. Siin olen loonud ettevõtete portfelli tootluse andmekogumi GOOGLE , TESLA, ja Microsoft .

Sammud :

- Koguge andmeid, nagu ma siin tegin.

- Nüüd minge Andmed

- Valige Andmete analüüs .

- Valige Kovariants alates Andmete analüüs

- Press OK .

A Kovariants ilmub kast.

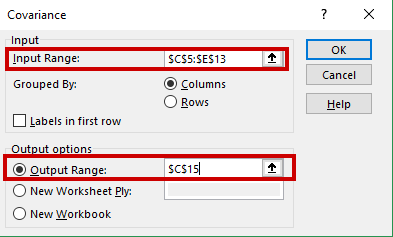

- Sisestage oma andmete vahemik Sisendvahemik (st C5:E13) .

- Valige lahter, mis on Kovariants väljund (st. C15 ).

- Seejärel klõpsake nuppu OK .

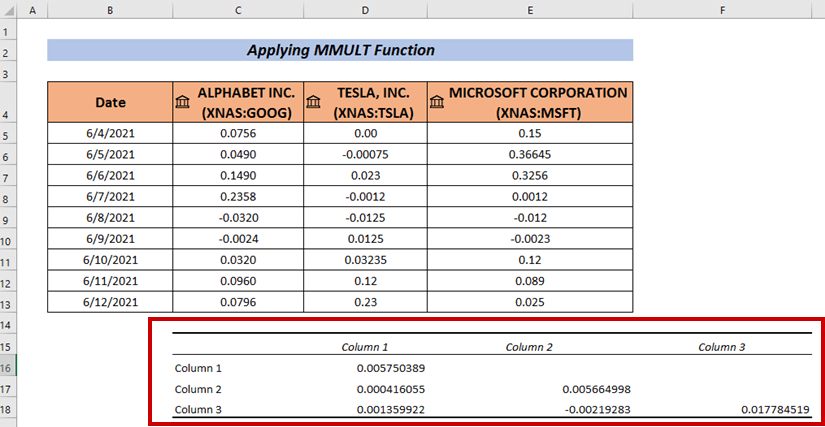

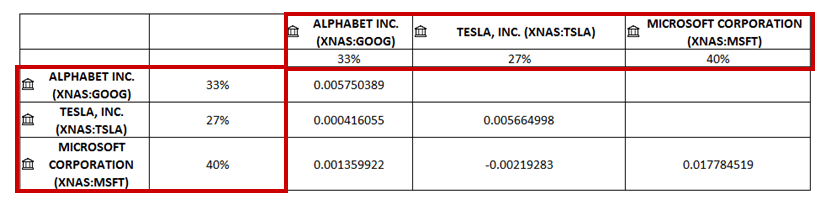

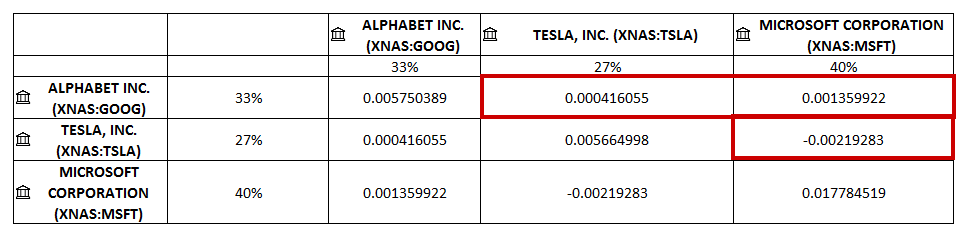

Meil on Kovariants valitud lahtrile.

- Muutke oma andmestikku. Olen lisanud ettevõtete nimed horisontaalselt ja vertikaalselt.

- Olen lisanud aktsia kaalu protsentides nii horisontaalselt kui ka vertikaalselt.

- Nüüd täitke tühjad lahtrid. Ma olen paigutanud seotud Kovariants tühjadesse lahtritesse.

- Nüüd rakendage portfelli varieeruvuse arvutamiseks järgmist valemit:

=MMULT(MMULT(D16:F16,D17:F19),C17:C19) Kus 1. maatriksi korrutamine toimub vahemikus D16:F16 ja D17:F19 Seejärel tehakse 2. maatriksi korrutis 1. maatriksi tootega ja C17:C19 massiivid.

- Lõpuks vajutage SISESTA olema Portfelli varieeruvus .

Loe edasi: Kuidas teha Exceli variatsioonianalüüsi (kiirete sammudega)

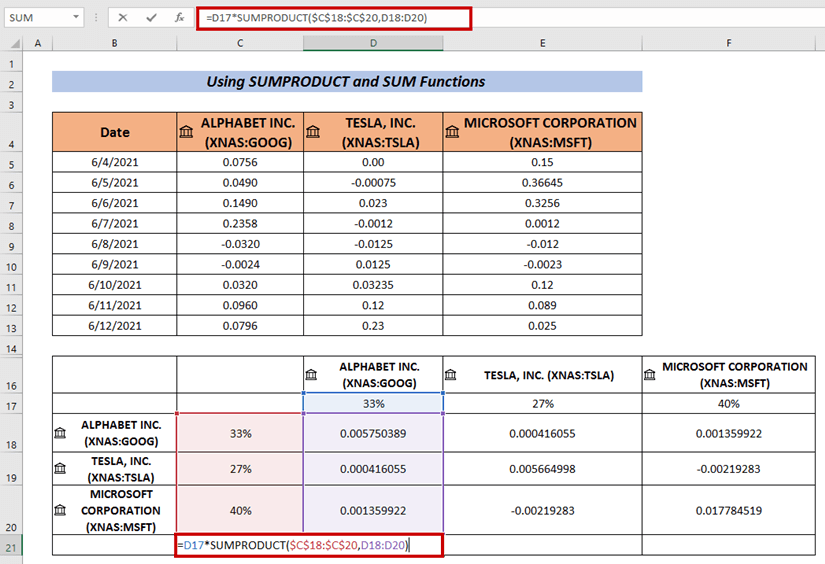

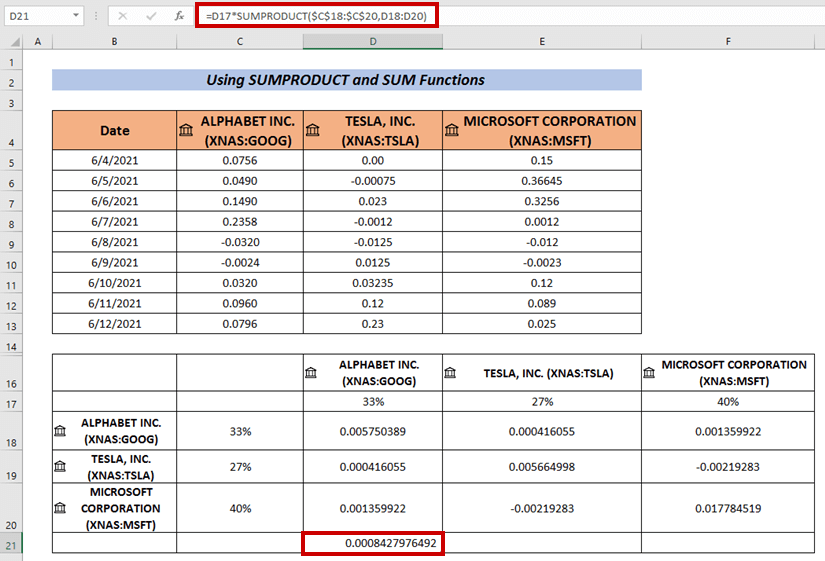

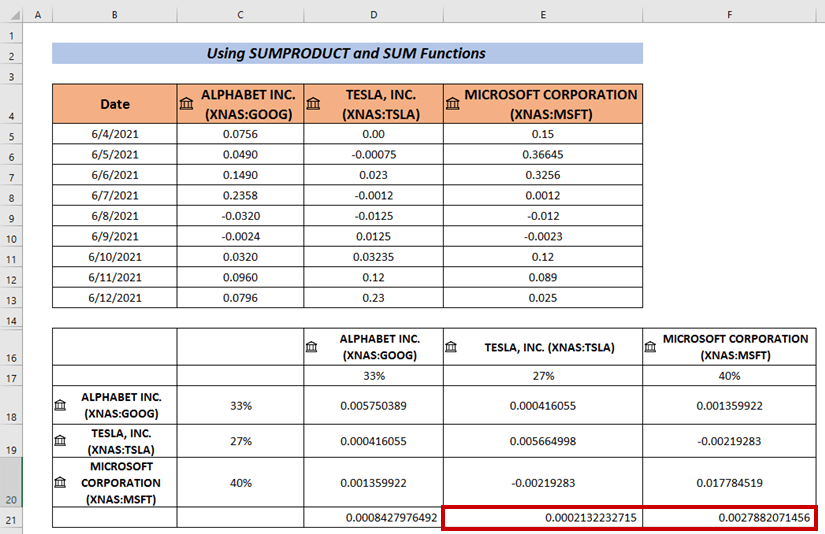

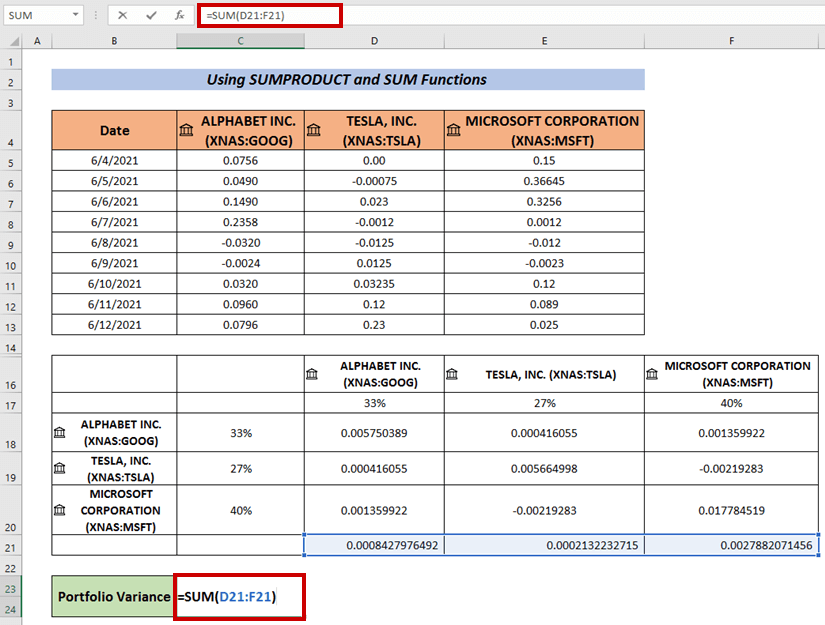

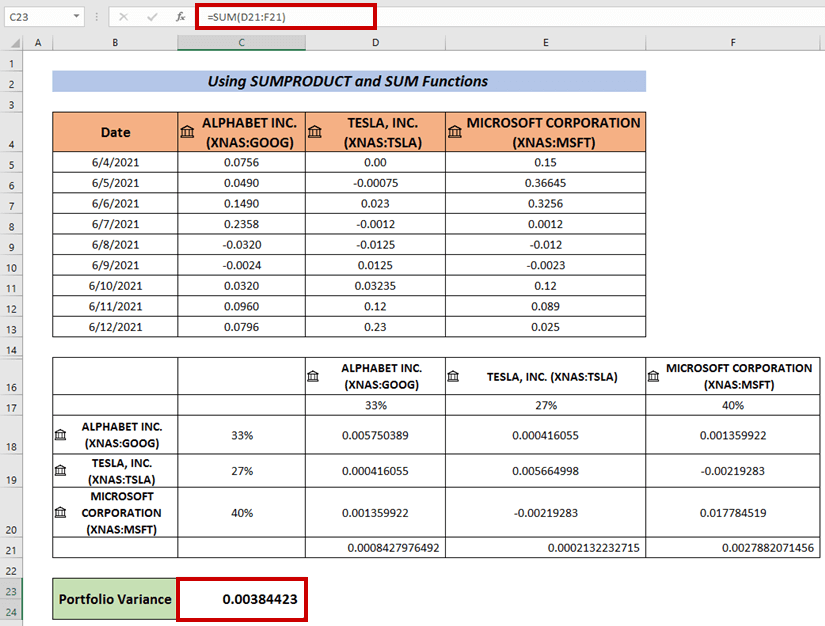

3. Portfelli varieeruvuse arvutamine SUMPRODUCT ja SUM funktsioonide abil

Võime kasutada ka valemit, mis ühendab SUMPRODUCT ja SUM funktsioonid arvutamiseks Portfelli varieeruvus .

Sammud :

- Järgige sama menetlust, mis eespool, et leida välja Erinevused .

- Nüüd valige lahter ja sisestage järgmine valem:

=D17*SUMPRODUCT($C$18:$C$20,D18:D20) Kus, SUMPRODUCT Funktsiooni rakendatakse korrutamiseks massiivid vahel C18:C20 ja D18:D20 .

- Seejärel vajutage SISESTA .

- Kasutage Täitmise käepide aadressile AutoFill ülejäänud lahtrid ( i. e. E21 & E22 ) .

- Järjestikku kohaldatakse SUM funktsioon väljundi summeerimise arvutamiseks.

- Lõpuks vajutage SISESTA .

See on teine viis, kuidas me saame ka arvutada Portfelli varieeruvus .

Loe edasi: Kuidas arvutada varieeruvust Exceli Pivot tabeli abil (lihtsate sammudega)

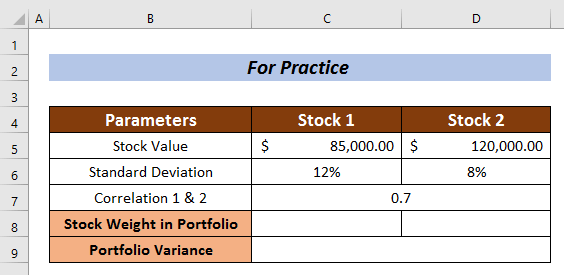

Praktika sektsioon

Praktika siin edasise ekspertiisi jaoks.

Kokkuvõte

Olen püüdnud selgitada 3 nutikat lähenemist kuidas arvutada portfelli varieerumist Excelis selles artiklis. Ma loodan, et kõik saavad sellest üsna kergesti aru. Täiendavate küsimuste korral kommenteerige allpool.