목차

사업을 하다 보면 모든 종류의 위험을 측정해야 하는 필요성에 직면하게 됩니다. 또한 시간이 지남에 따라 변동하는 포트폴리오를 구성하는 증권 세트에 대해 실제 수익률의 집계가 어떻게 작동하는지 고려해야 합니다. 포트폴리오 분산 은 우리가 말하는 것을 정확히 제공합니다. Excel에서 Portfolio Variance를 계산하는 방법 에 대한 3가지 현명한 접근 방식을 설명합니다.

실습 워크북 다운로드

Portfolio Variance Calculation.xlsx

포트폴리오 분산이란 무엇입니까?

포트폴리오 분산 은 사실 현대 투자 이론의 통계적 가치를 의미합니다. 실제 평균에서 포트폴리오의 실제 수익 분산을 측정합니다. 동일한 포트폴리오 내 각 증권의 표준편차 와 증권들의 상관관계를 이용하여 측정합니다.

포트폴리오 분산의 공식

포트폴리오를 계산할 수 있습니다. 다음 공식을 적용하는 분산 :

Portfolio Variance = W1^2 * σ1^2 + W2^2 * σ2^2 + 2 * ϼ1,2 * W1 * W2 * σ1 * σ2 여기서,

W = 포트폴리오 가중치 증권의 달러 가치를 포트폴리오의 총 달러 가치로 나누어 계산합니다.

σ^2 = 자산의 분산

ϼ = 상관관계 두 자산 사이

3 Smart Approaches to Calculate Portfolio Variance in Excel

1. 기존 공식을 사용하여 포트폴리오 변동성 계산

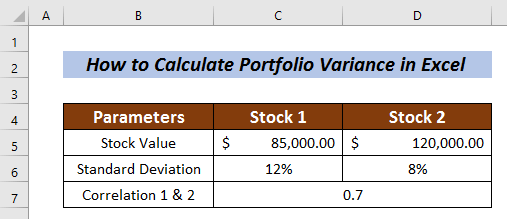

이 방법에서는 단순히 값을방정식 및 포트폴리오 분산 을 계산합니다. 주식 1 및 주식 2 에 대해 주식 값 데이터 세트 를 주식 가치로 가져왔습니다. , 표준 편차 및 상관 관계 1 & 2 .

원하는 포트폴리오 분산을 계산해 보겠습니다.

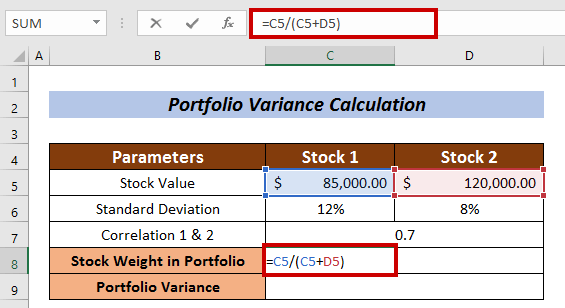

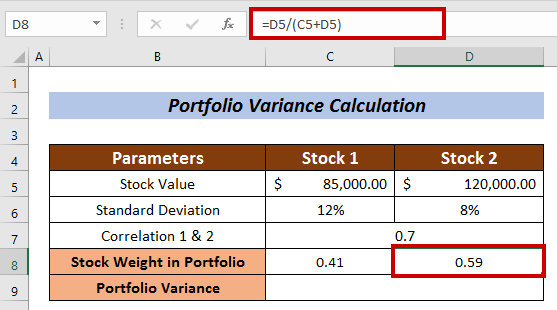

포트폴리오의 주식 가중치 계산

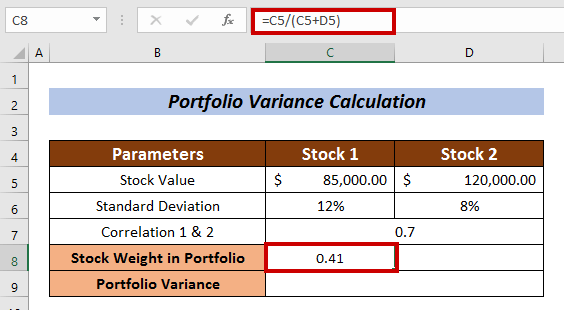

- 측정할 셀을 선택합니다. 재고 무게 . Stock 1

- 에서 C8 셀을 선택했습니다. 다음 수식을 입력합니다.

=C5/(C5+D5) 여기서 주식1 의 주식가액을 총주식가액으로 나눈 값입니다.

- 이제 ENTER .

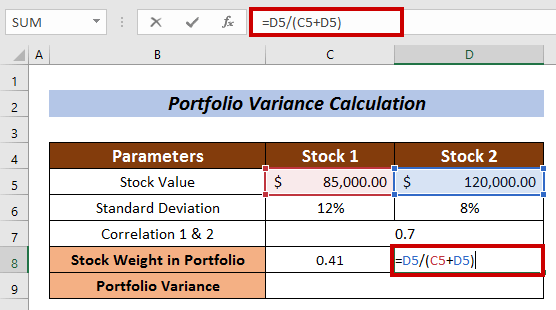

- 마찬가지로 주식 2 에 대한 포트폴리오 의 주식 가중치를 측정합니다.

이 경우 공식은 다음과 같습니다.

=D5/(C5+D5) 여기서 주식2 의 주식가액은

- 입력 버튼을 누르세요.

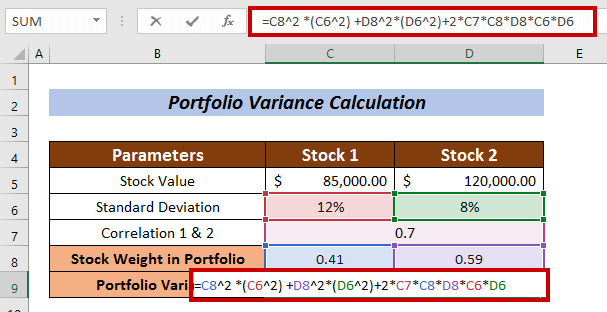

포트폴리오 분산 계산

- 다음 공식을 적용합니다.

=C8^2 *(C6^2) +D8^2*(D6^2)+2*C7*C8*D8*C6*D6 여기서,

C8 = 주식의 포트폴리오 가중치

C6 = 주식의 표준편차

D8 = 주식의 포트폴리오 비중 2

D6 = 주식의 표준편차 2

C7 = 주식 1과 주식 2의 상관관계

- 마지막으로 ENTER 를 누릅니다.

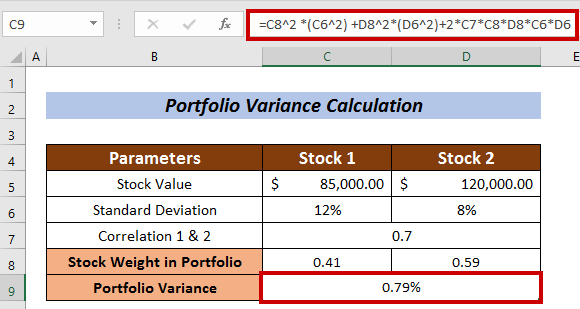

따라서 <1을 계산할 수 있습니다>포트폴리오 변형 전자 사용

자세히 보기: Excel에서 분산을 계산하는 방법(쉬운 안내서)

유사한 판독값

- Excel에서 합동 분산을 계산하는 방법(간단한 단계 포함)

- Excel에서 분산 계수 계산(3가지 방법)

- 엑셀에서 분산 백분율 계산하는 방법 (3가지 쉬운 방법)

2. 포트폴리오 분산 계산을 위한 MMULT 함수 적용

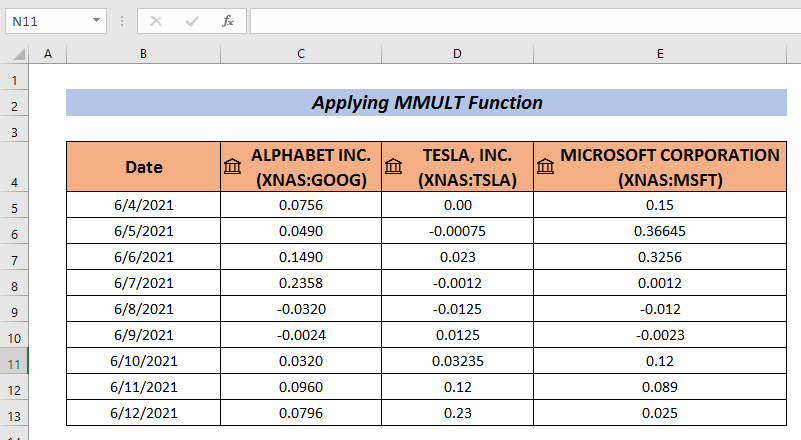

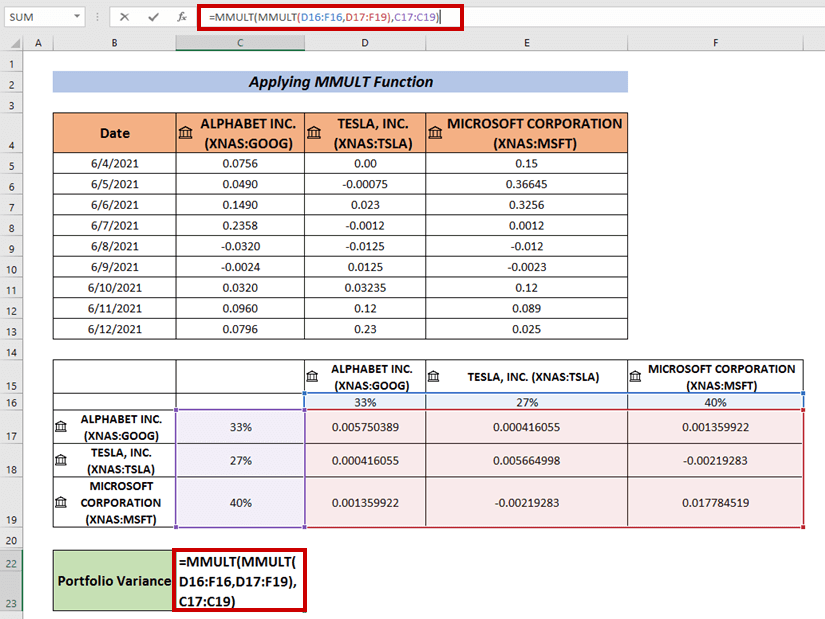

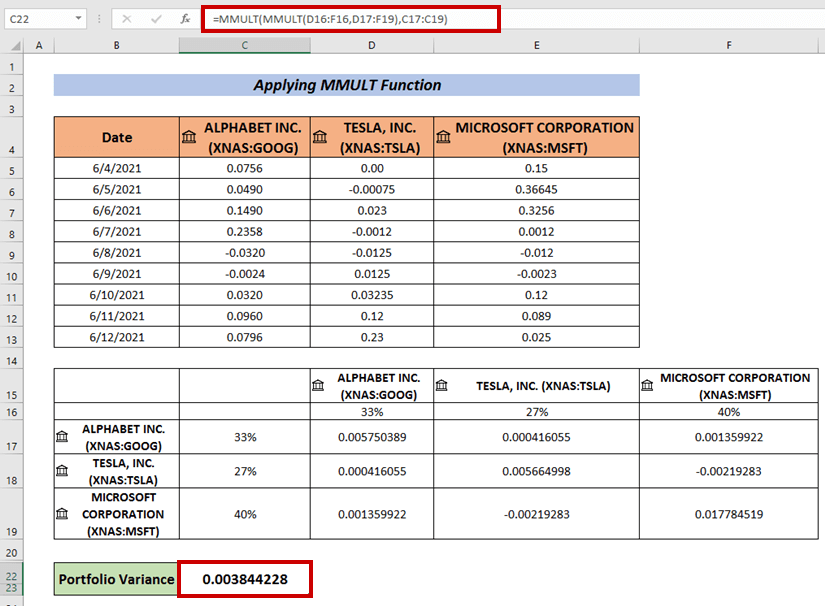

또 다른 흥미로운 방법 Portfolio Variance 를 계산하는 방법은 MMULT 함수 를 적용하는 것입니다. MMULT 함수 는 두 배열의 행렬 곱 결과를 제공합니다.

투자에 대한 일련의 포트폴리오 수익을 수집해야 합니다. 여기에서 GOOGLE , TESLA, 및 Microsoft

단계 :

- 여기서 했던 것처럼 데이터를 수집합니다.

- 이제 데이터

- 데이터 분석 선택.

- 데이터 분석에서 공분산 선택

- 확인 을 누릅니다.

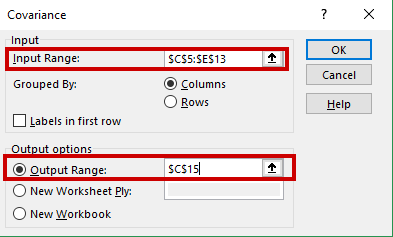

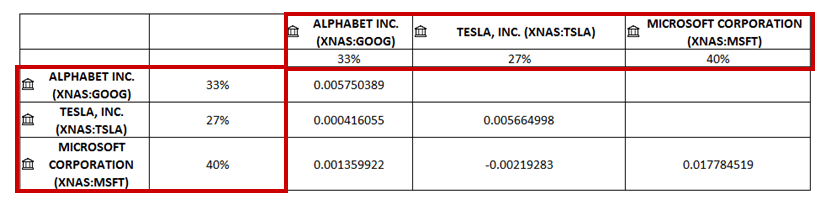

공분산 상자가 나타납니다.

- 입력 범위(예: C5:E13) 에 데이터 범위를 입력합니다.

- 공분산 출력(예: C15 ).

- 다음으로 확인 을 클릭합니다.

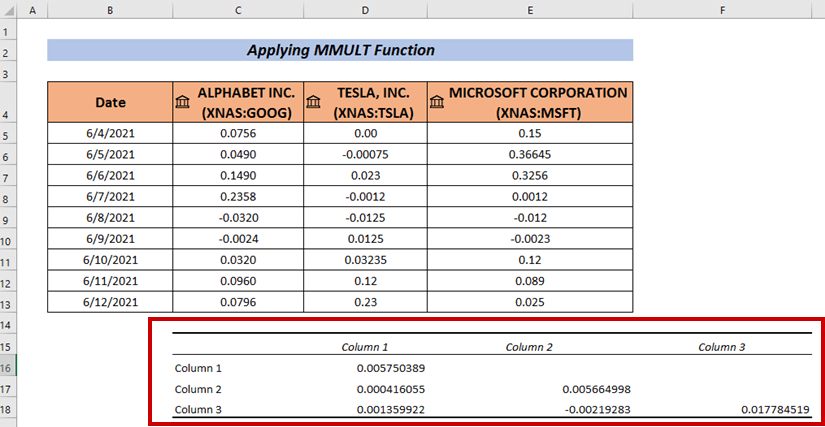

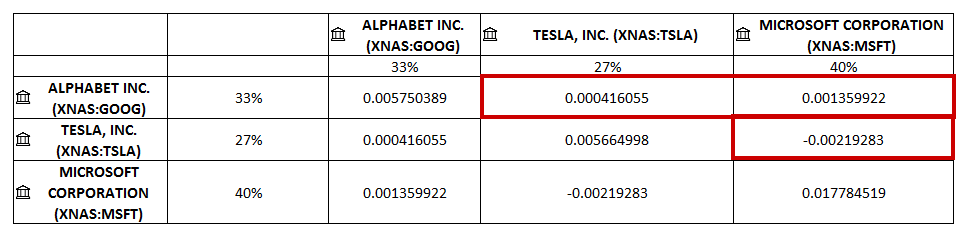

공분산 선택한 셀.

- 수정데이터 세트. 회사 이름을 가로 세로로 추가했습니다.

- 가로 세로 모두 주식 가중치를 백분율로 추가했습니다.

- 이제 빈 칸을 채우세요. 관련 공분산 을 빈 셀에 넣었습니다.

- 이제 다음 공식을 적용하여 포트폴리오 분산을 계산합니다.

=MMULT(MMULT(D16:F16,D17:F19),C17:C19) 여기서 D16:F16 와 D17:F19 배열 간에 첫 번째 행렬 곱셈이 수행됩니다. . 그런 다음 1차 행렬 곱과 C17:C19 배열로 2차 행렬 곱셈을 수행합니다.

- 마지막으로 ENTER 포트폴리오 분산 을 갖습니다.

자세히 보기: 분산 분석 방법 Excel(빠른 단계 포함)

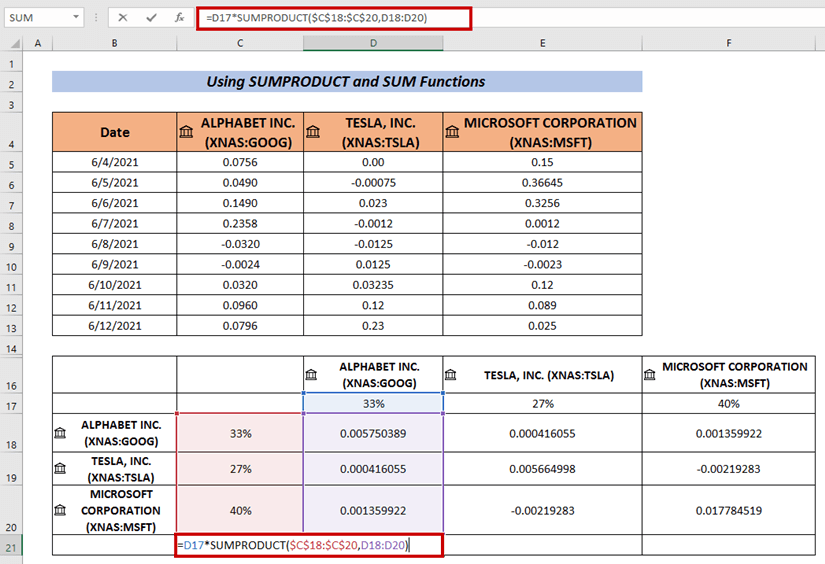

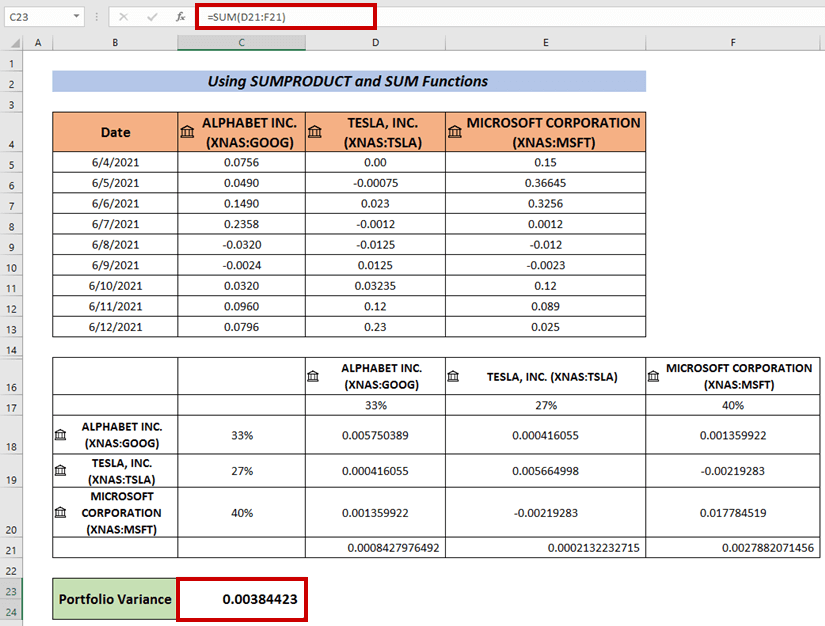

3. SUMPRODUCT 및 SUM 함수를 사용하여 포트폴리오 분산 계산

SUMPRODUCT 및 을 결합한 수식을 사용할 수도 있습니다. SUM Portfolio Variance 를 계산하는 함수.

단계 :

- 위와 동일한 절차에 따라 Variances .

- 이제 셀을 선택하고 다음 수식을 입력합니다.

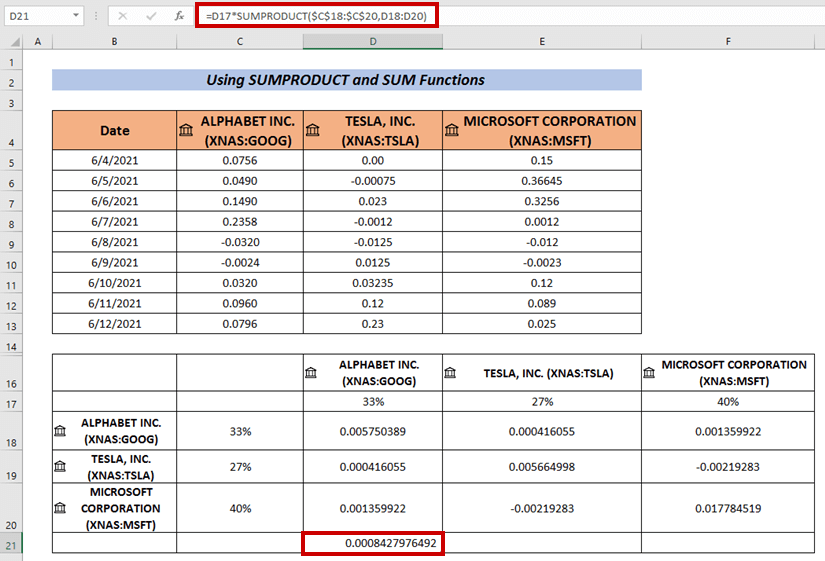

=D17*SUMPRODUCT($C$18:$C$20,D18:D20) 여기서, SUMPRODUCT 함수를 적용하여 배열 C18:C20 와 D18:D20 사이를 곱합니다.

- ENTER .

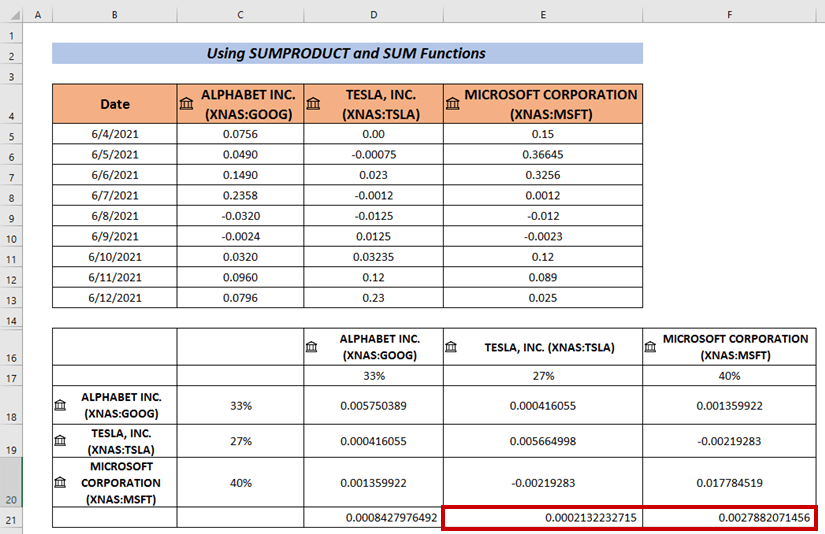

- 채우기 핸들 을 자동완성 나머지 셀에 사용( i. e. E21 & E22 ) .

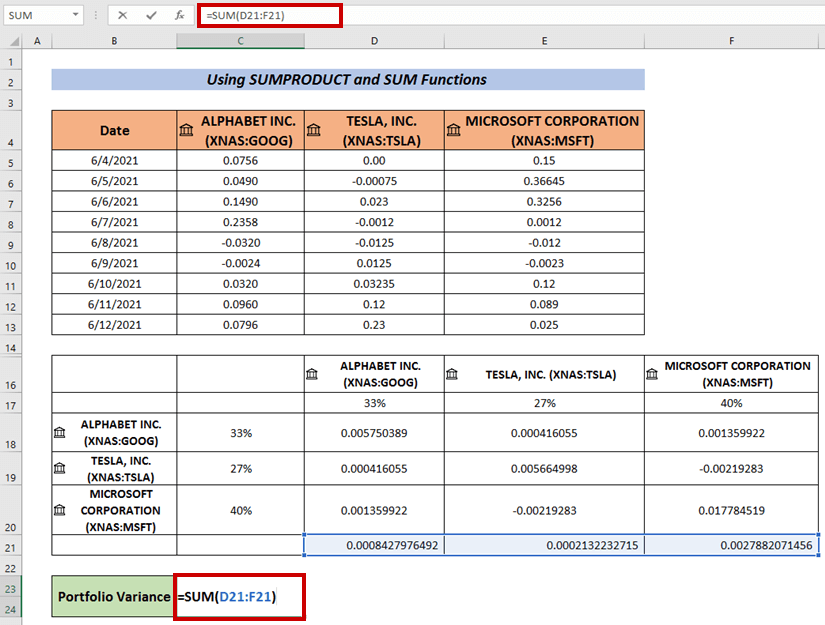

- SUM 함수 를 순차적으로 적용하여 출력의 합을 계산합니다.

- 마지막으로 ENTER<2를 누릅니다>.

포트폴리오 분산 을 계산할 수 있는 또 다른 방법입니다.

자세히 알아보기: Excel에서 피벗 테이블을 사용하여 분산을 계산하는 방법(간단한 단계 포함)

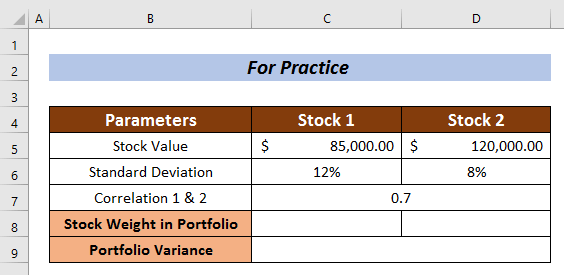

실습 섹션

추가 전문 지식을 위해 여기에서 실습합니다.

결론

이 글에서는 엑셀에서 포트폴리오 분산을 계산하는 방법 의 3가지 똑똑한 접근법을 설명하려고 노력했다. 누구나 쉽게 이해할 수 있기를 바랍니다. 추가 문의사항은 아래에 댓글을 달아주세요.