Satura rādītājs

Veicot uzņēmējdarbību, mēs saskaramies ar nepieciešamību novērtēt visa veida riskus. Tāpat ir nepieciešams ņemt vērā, kā laika gaitā svārstās portfeli veidojošo vērtspapīru kopuma faktiskā ienesīguma kopsumma. Portfeļa novirze sniedz tieši to, par ko mēs runājam. Mēs gatavojamies izskaidrot 3 gudras pieejas par kā aprēķināt portfeļa novirzi programmā Excel .

Lejupielādēt Practice Workbook

Portfeļa novirzes aprēķins.xlsxKas ir portfeļa novirze?

Portfeļa novirze faktiski attiecas uz mūsdienu ieguldījumu teorijas statistisko vērtību. Ar to mēra portfeļa faktiskās atdeves dispersiju no tā faktiskā vidējā rādītāja. To mēra, izmantojot koeficientu standarta novirze katra vērtspapīra vienā portfelī un vērtspapīru korelācija.

Portfeļa novirzes formula

Mēs varam aprēķināt Portfeļa novirze piemērojot šādu formulu:

Portfeļa variance = W1^2 * σ1^2 + W2^2 * σ2^2 + 2 * ϼ1,2 * W1 * W2 * σ1 * σ2 Kur,

W = portfeļa svērums, ko aprēķina, dalot vērtspapīra vērtību dolāros ar portfeļa kopējo vērtību dolāros.

σ^2 = Aktīva novirze

ϼ = Korelācija starp diviem aktīviem

3 gudras pieejas portfeļa novirzes aprēķināšanai programmā Excel

1. Tradicionālās formulas izmantošana portfeļa novirzes aprēķināšanai

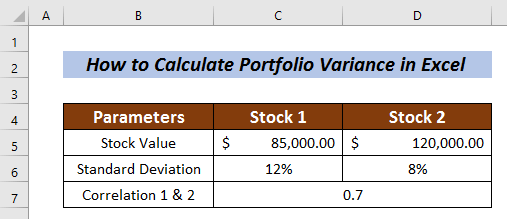

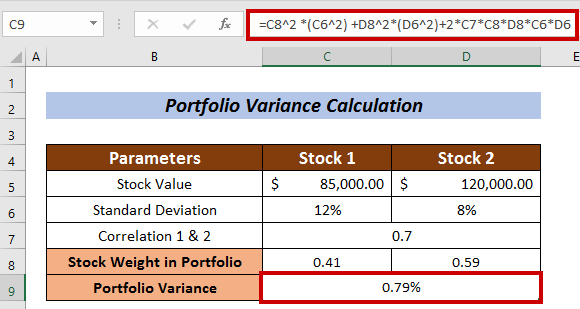

Izmantojot šo metodi, mēs vienkārši ievadām vērtību vienādojumā un aprēķinām. portfeļa novirze .Mēs esam veikuši Datu kopa vietnē Krājums 1 un Krājumi 2 ar vērtībām Krājumu vērtība , Standarta novirze un Korelācija 1 & amp; 2 .

Sāksim aprēķināt vēlamo portfeļa novirzi.

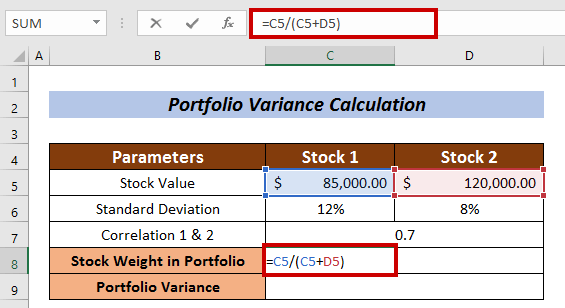

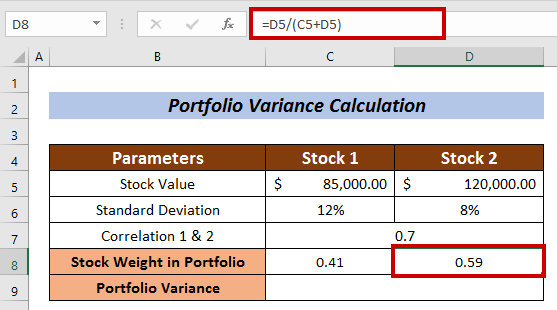

Akciju īpatsvara aprēķināšana portfelī

- Izvēlieties mērāmo šūnu Krājumu svars . Es izvēlējos šūnu C8 vietnē Krājums 1

- Ievadiet šādu formulu:

=C5/(C5+D5) Šajā gadījumā akciju vērtība Krājums 1 tiek dalīta ar kopējo krājumu vērtību.

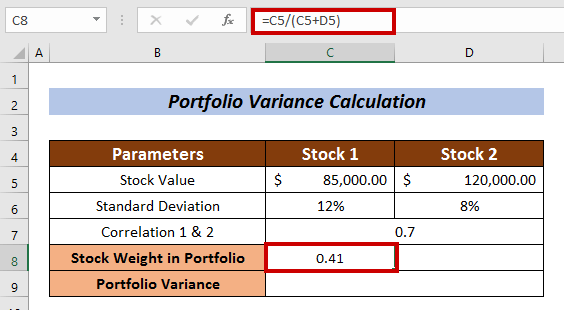

- Tagad nospiediet IEVADIET .

- Līdzīgi izmēriet Akciju svars portfelī vietnē Krājumi 2 .

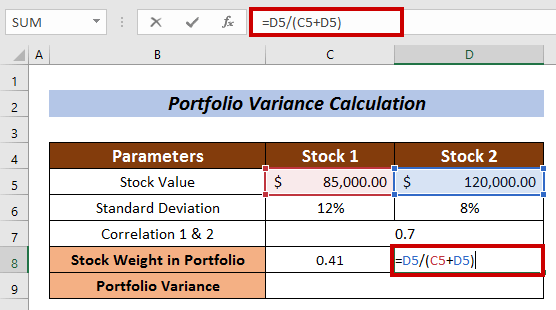

Šajā gadījumā formula ir šāda:

=D5/(C5+D5) kur akciju vērtība Krājumi 2 tiek dalīts ar kopējo krājumu vērtību.

- Nospiediet uz IEVADIET pogu.

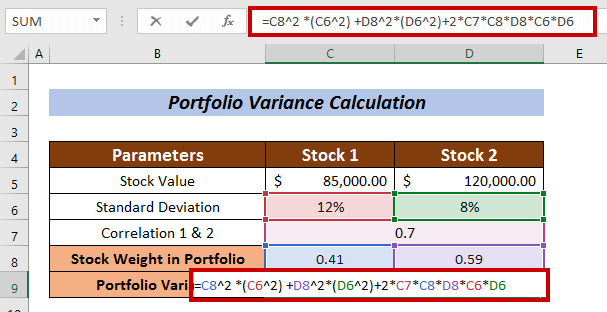

Portfeļa novirzes aprēķināšana

- Piemērojiet šādu formulu:

=C8^2 *(C6^2) +D8^2*(D6^2)+2*C7*C8*D8*C6*D6 Kur,

C8 = Krājumu portfeļa svars

C6 = krājumu standarta novirze

D8 = krājumu portfeļa svars 2

D6 = krājuma 2 standarta novirze

C7 = korelācija starp krājumu 1 un krājumu 2

- Visbeidzot, nospiediet IEVADIET .

Tādējādi mēs varam aprēķināt Portfeļa novirze izmantojot parasto formulu.

Lasīt vairāk: Kā aprēķināt novirzi programmā Excel (vienkāršs ceļvedis)

Līdzīgi lasījumi

- Kā aprēķināt apvienoto novirzi programmā Excel (ar vienkāršiem soļiem)

- Variances koeficienta aprēķināšana programmā Excel (3 metodes)

- Kā aprēķināt novirzes procentuālo daļu programmā Excel (3 vienkāršas metodes)

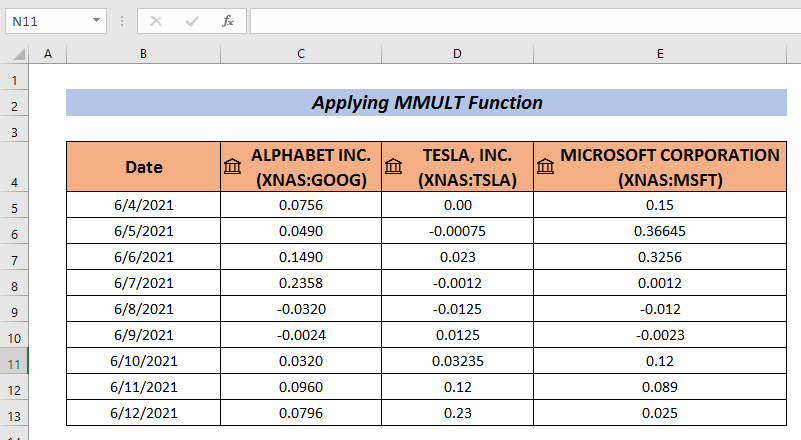

2. MMULT funkcijas piemērošana portfeļa novirzes aprēķināšanai

Vēl viens diezgan aizraujošs veids, kā aprēķināt Portfeļa novirze ir piemērot MMULT funkcija . MMULT funkcija sniedz divu masīvu matricu reizinājuma rezultātu.

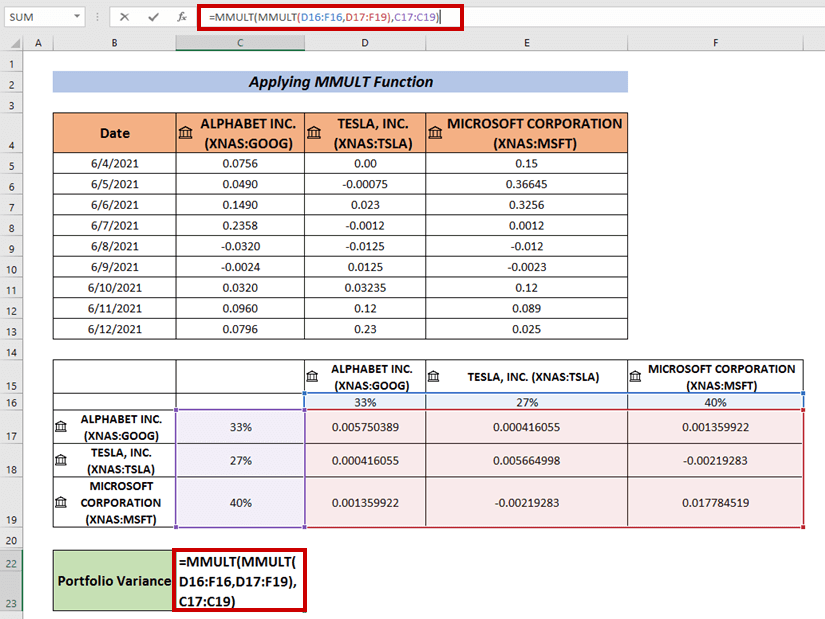

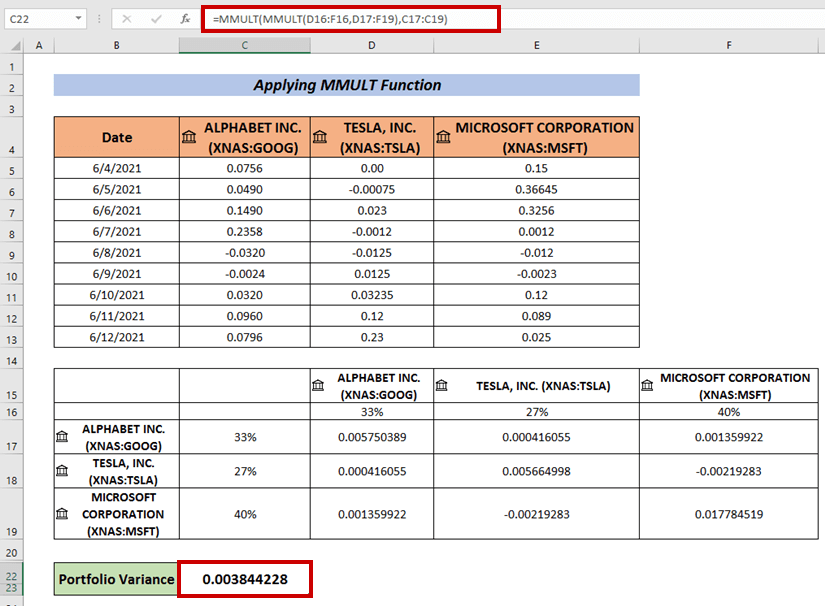

Jums ir jāapkopo ieguldījumu portfeļa peļņas kopums. Šeit es esmu izveidojis uzņēmumu portfeļa peļņas datu kopumu. GOOGLE , TESLA, un Microsoft .

Soļi :

- Apkopojiet datus, kā es to darīju šeit.

- Tagad dodieties uz Dati

- Atlasiet Datu analīze .

- Izvēlieties Kovariance no Datu analīze

- Spiediet LABI .

A Kovariance tiks parādīts lodziņš.

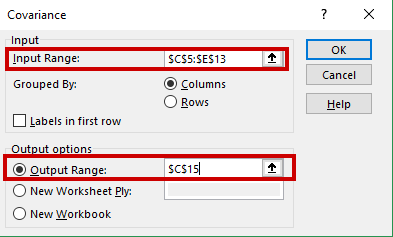

- Ievadiet savu datu diapazonu Ieejas diapazons (t. i., C5:E13) .

- Izvēlieties šūnas, lai Kovariance izejas (t. i. C15 ).

- Pēc tam noklikšķiniet uz LABI .

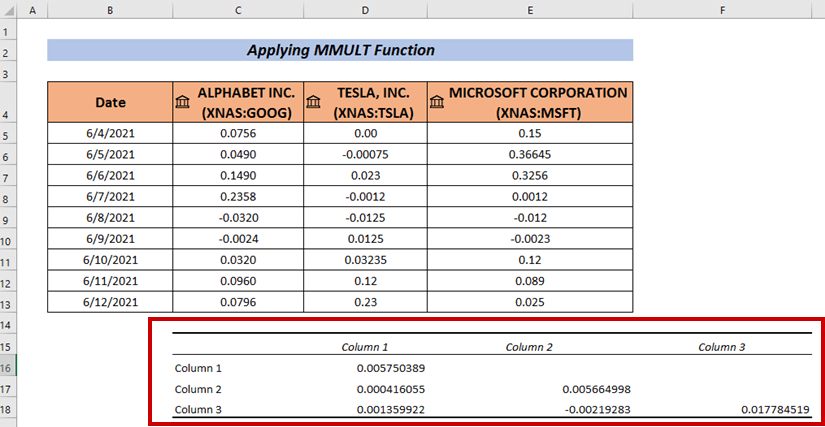

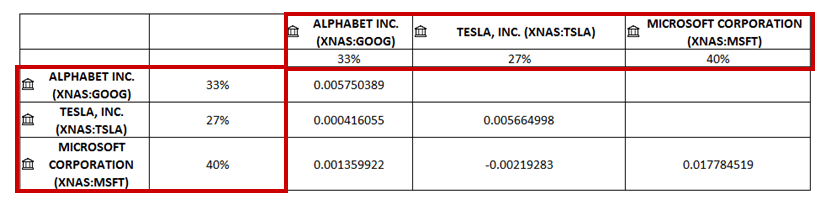

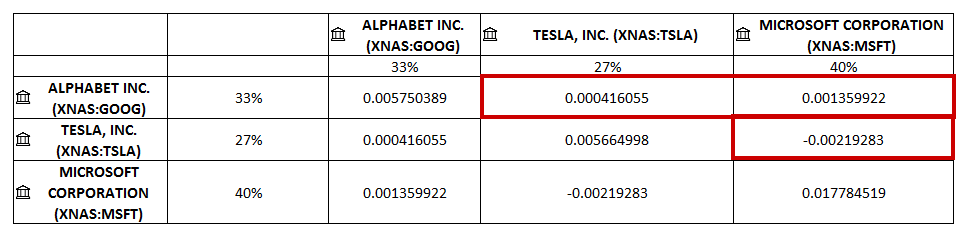

Mums būs Novirzes uz atlasītās šūnas.

- Esmu pievienojis uzņēmumu nosaukumus horizontāli un vertikāli.

- Esmu pievienojis krājumu svaru procentos gan horizontāli, gan vertikāli.

- Tagad aizpildiet tukšās šūnas. Esmu ievietojis saistītās Kovariance tukšajās šūnās.

- Tagad portfeļa dispersijas aprēķināšanai izmantojiet šādu formulu:

=MMULT(MMULT(D16:F16,D17:F19),C17:C19) kur 1. matricas reizināšana tiek veikta starp D16:F16 un D17:F19 Tad 2. matricas reizinājumu veic ar 1. matricas reizinājumu un 2. matricas reizinājumu. C17:C19 masīvi.

- Visbeidzot, nospiediet IEVADIET lai būtu Portfeļa novirze .

Lasīt vairāk: Kā veikt noviržu analīzi programmā Excel (ar ātriem soļiem)

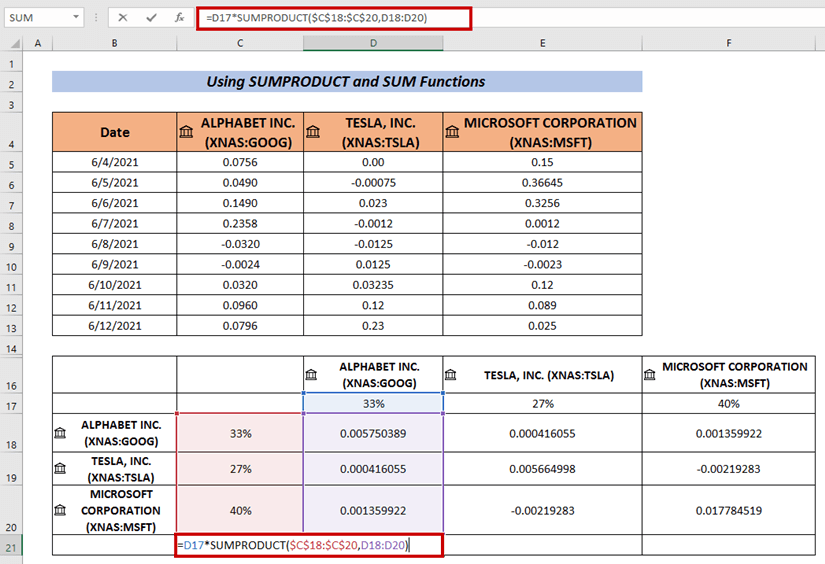

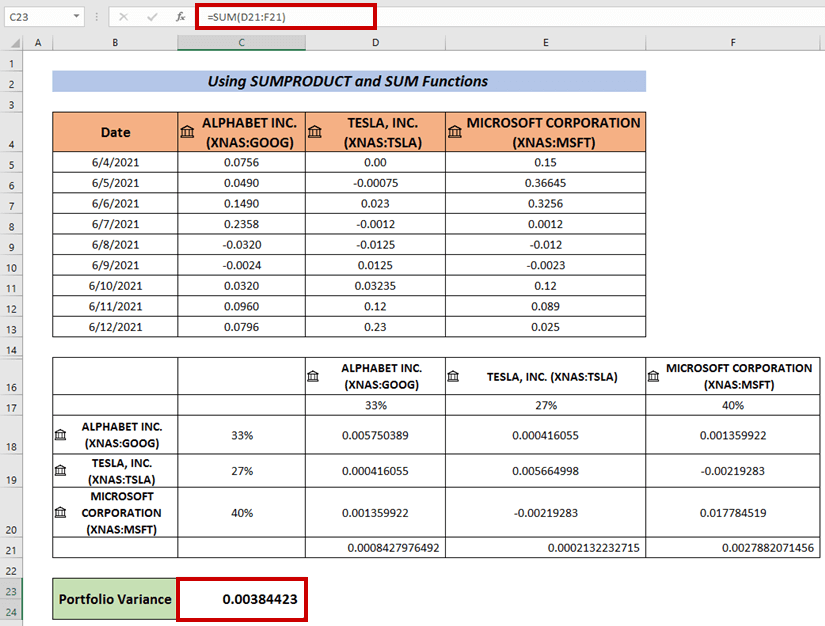

3. Aprēķiniet portfeļa novirzi, izmantojot SUMPRODUCT un SUM funkcijas

Varam izmantot arī formulu, kurā apvienoti SUMPRODUCT un SUM funkcijas, lai aprēķinātu Portfeļa novirze .

Soļi :

- Veiciet to pašu procedūru, kas aprakstīta iepriekš, lai noskaidrotu. Atkāpes .

- Tagad atlasiet šūnas un ievadiet šādu formulu:

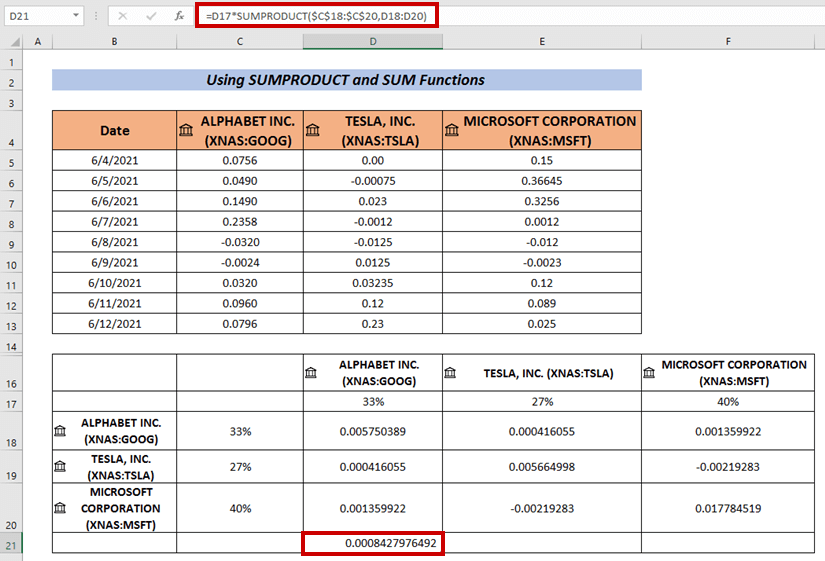

=D17*SUMPRODUCT($C$18:$C$20,D18:D20) Ja tiek izmantota SUMPRODUCT funkcija, lai reizinātu masīvus. C18:C20 un D18:D20 .

- Pēc tam nospiediet IEVADIET .

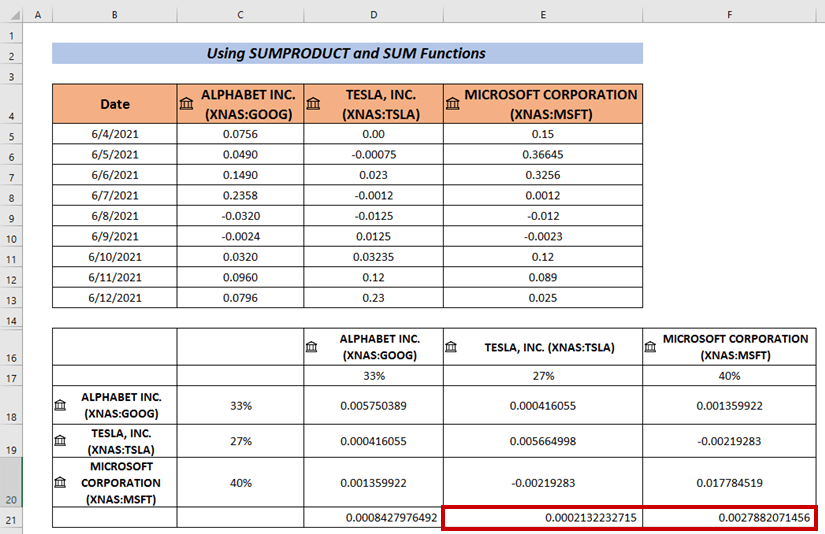

- Izmantojiet Uzpildes rokturis uz Automātiskā aizpildīšana pārējās šūnas ( i. e. E21 & amp; E22 ) .

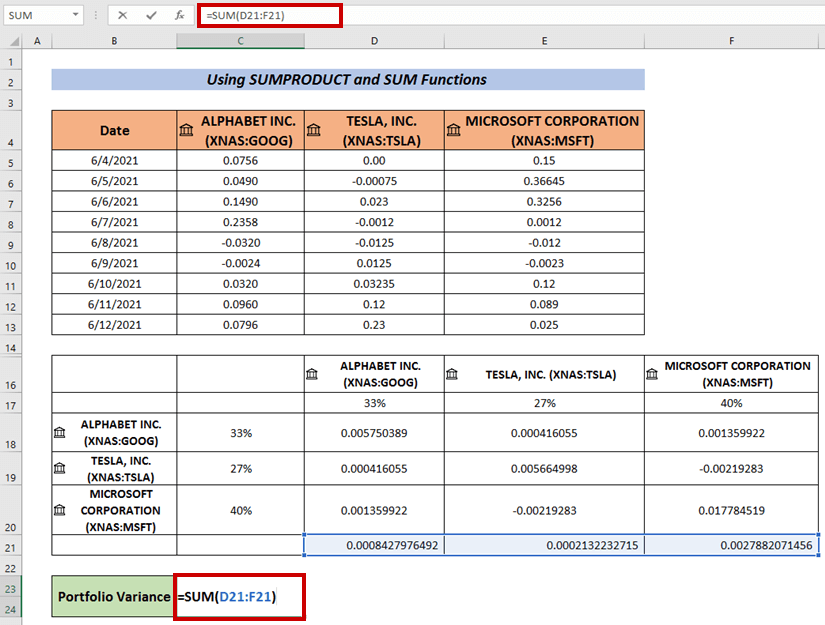

- Pakāpeniski pielietojiet SUM funkcija lai aprēķinātu izejas summēšanu.

- Visbeidzot, nospiediet IEVADIET .

Tas ir vēl viens veids, kā mēs varam aprēķināt arī Portfeļa novirze .

Lasīt vairāk: Kā aprēķināt novirzi, lietojot šarnīra tabulu programmā Excel (ar vienkāršiem soļiem)

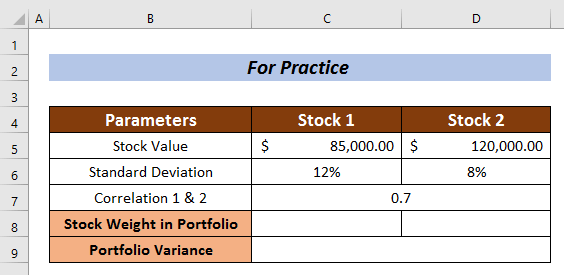

Prakses sadaļa

Prakse šeit, lai iegūtu papildu zināšanas.

Secinājums

Es esmu mēģinājis izskaidrot 3 gudras pieejas kā aprēķināt portfeļa novirzi programmā Excel Es ceru, ka ikviens to varēs saprast diezgan viegli. Ja ir vēl kādi jautājumi, komentējiet zemāk.