Innholdsfortegnelse

Denne artikkelen vil diskutere investeringseiendom kontantstrøm og komponenter av kontantstrøm. Og den vil også gi deg enkle og enkle retningslinjer for hvordan du kan ta investeringsbeslutninger ved å bruke en Kontantstrømkalkulator for investeringseiendom i Excel. Det er en kontantstrømkalkulator i xlsx-format vedlagt her. Du kan laste ned og bruke den til forretningsformål.

Last ned kontantstrømkalkulator for investeringseiendom

Det er to regneark i denne arbeidsboken. I det ene har vi vist et eksempel på beregning, det andre regnearket er der som en kalkulator. Last den ned fra følgende knapp.

Kontantstrømkalkulator for investeringseiendom.xlsx

Hva er kontantstrøm?

La oss først få en kort ide om Kontantstrøm . Når du driver en bedrift, er det to typer transaksjoner med kontanter eller kontantekvivalenter. Pengene du bruker kalles Kontantstrømmer , mens pengene du tjener er kjent som Innstrømmer . Disse transaksjonene sammen er kjent som kontantstrømmer . Eiendomsinvestorer kaller det også Postkassepenger . Kontantstrøm er den passive inntekten en utleieeiendom genererer for kjøperen. Det er passivt fordi du ikke trenger å jobbe 9-5 for det, eller trenger ikke å gjøre mye arbeid.

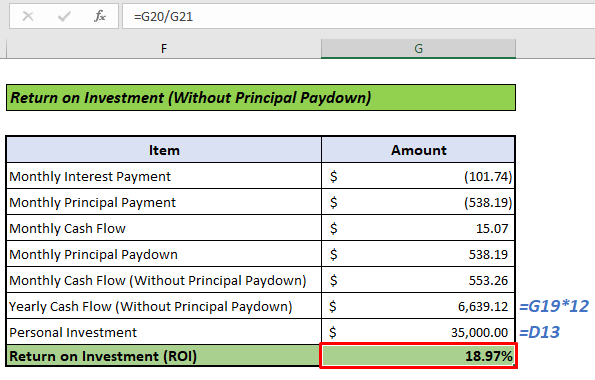

Hva er nå kontantstrøm fra investerings- eller utleieeiendomsperspektiv? La oss anta at du skal investere pengene dine i en investeringformel, =CUMPRINC(C19/12,C20*12,D14,1,C20*12,1)/(C20*12)

Med denne vil du få en kumulativ hovedstolbetaling på én måned.

- Siden vi vurderer Månedlig hovedbetaling som Kontantinngang nå, plasser den i celle G18 med en negativt fortegn foran det.

- Skriv inn Månedlig kontantstrøm beregnet tidligere i celle G17 .

- Så Månedlig kontantstrøm uten hovedutbetaling kan beregnes ved å bruke følgende formel i celle G19 .

=SUM(G17:G18)

- Multipliser resultatet med 12 for å få årlig kontantstrøm uten hovedutbetaling i celle G20 .

=G19*12

- Nå, hvis du beregner ROI , vil den være 18,97 % . Noe som er en god del fortjeneste.

Det eneste er at du ikke får hele overskuddet like hardt nå. Du må vente med å få pengene fysisk til du betaler hele banklånet. Så, kanskje det kommer til å bli en god deal! Igjen, investeringsbeslutninger er ikke så enkle. Det er mange faktorer å vurdere som vi ikke har tatt med i artikkelen vår, fordi målet vårt er å gi deg en kalkulator kun for kontantstrøm fra investeringseiendom.

Les mer: Hvordan beregne kumulativ kontantstrøm i Excel (med raske trinn)

Konklusjon

Så vi har diskutert hvordan man lager en kontantstrømkalkulator for investeringseiendom iExcel og demonstrerte hvordan du bruker det. Hvis du liker denne artikkelen, vennligst gi oss beskjed i kommentarfeltet. Spør oss hvis du har problemer med å bruke kalkulatoren.

For å lese flere Excel-relaterte artikler, besøk bloggen vår ExcelWIKI . Takk.

eiendom. Du må vurdere to ting. Hvor mye inntekt skal du få fra eiendommen og hvor mye utgift vil det koste?Vi kan si at,

Kontantstrøm= Totalinntekt – Total utgift

Hvis du ser en positiv kontantstrøm, kommer du sannsynligvis til å investere i den. Men du må holde deg unna en investering med negativ kontantstrøm.

Hva er investeringseiendom?

Investeringseiendom er eiendom kjøpt av en enkelt investor eller et par eller en gruppe av investorer for å generere inntekter gjennom leieinntekter eller verdistigning. Du kan investere i slik eiendom på lang sikt (eller kort hvis du ønsker å selge eiendommen igjen innen kort tid for å tjene raskt.

Investeringseiendom har følgende egenskaper:

- De kjøpes for leieinntekter eller kapitalvekst eller begge deler. Også for videresalg for rask fortjeneste.

- Investeringseiendom er ikke okkupert av eieren, og brukes ikke i produksjon, forsyning eller administrasjon.

Trinn for å lage en kontantstrømkalkulator for investeringseiendom i Excel

Før du lager en prognose for kontantstrømmen for din fremtidige investering, må du samle inn noen data, og gjør noen utdannede gjetninger. Vi har allerede diskutert at kontantstrømberegning har to grunnleggende komponenter. Inntekter og Utgifter . Det du må gjøre er å analysere inntektskildene dine (fra eiendommen du skal kjøpe)og utgifter (egenkostnad for investering, banklån, vedlikehold osv.) i detalj. Ikke gå glipp av noen større utgiftskomponent for å gjøre kontantstrømprognosen så nøyaktig som mulig.

Nå, i de følgende avsnittene, vil vi se hvordan vi kan lage en kalkulator for investeringseiendoms kontantstrøm trinn for- steg. Så vil vi se hvordan vi bruker det, og senere vil vi prøve å avgjøre om investeringen vår vil gi fortjeneste eller ikke.

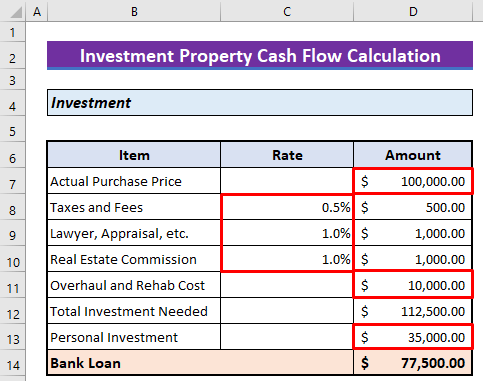

Trinn 1: Angi data for å beregne økonomiske krav fra banken

- I det første trinnet i beregningen må du lage et kalkulasjonsoppsett for å anslå hvor mye penger du trenger for å kjøpe eiendommen, og hvor mye det totalt sett vil koste inkl. skatter og avgifter , eiendomsprovisjon osv.

- Du må kanskje legge til en kostnad for rehabilitering av eiendommen etter kjøpet. Så vurder alle mulige kostnadsposter for investering på planleggingsstadiet.

- Sett nå navnene i cellene B7:B11 .

- Sett inn følgende formel i celle C8 og dra formelen inn i cellene C9:C10 .

=C8*$D$7

- Summer dem opp med følgende formel i celle D12 .

=SUM(D7:D11)

- Tenk så på et tall for hvor mye penger du skal investere selv, og hvor mye du skal ta som lån i en bank. Legg også elementet til i Excel-arket i celle D13 .

- Deretter bruker dufølgende formel for å få den nødvendige mengden banklån i celle D14 .

=D12-D13

- Sett beløpskolonnen ( kolonne D , her) formatet til regnskap . Som et resultat vil alle beløpene vises i USD, og de negative beløpene vises i parentes.

Les mer: Hvordan opprette kontantstrømoppstilling Format i Excel

Trinn 2: Sett inn PMT-funksjon for månedlig gjeldstjenesteberegning

- Nå må du lage en ny seksjon i kalkulatoren for månedlig gjeldsbetaling beregning. Sett to rader for Årlig rente og lånevilkår (du vil fikse disse ved forhandlinger med den respektive banken).

- For å beregne månedlige lånebetalinger, er det PMT-funksjon i Excel. Sett inn funksjonen i neste rad med riktige argumenter.

- Sett inn følgende formel i celle D21 .

=PMT(C19/12,C20*12,D14,,1)

Merk:

- Del renten med 12 , siden kalkulatoren din skal beregne månedlig nedbetaling av lån, mens renten er satt for et år.

- På samme måte vil nper være 12 ganger lånebetingelsene i år.

- PV ( Present Value ) vil være det samme som det totale lånet som er tatt).

- Vurder FV ( Future Value ) som 0 Etter vilkårene for årets slutt vil du ikke lenger betale tilbake noe til banken, så FV er detnull fra bankens perspektiv.

- Siden du skal foreta en lånebetaling i begynnelsen av en måned, sett [type] -argumentet til 1. Hvis du planlegger å foreta en betaling ved slutten av en måned, sett den til 0.

Les mer: Hvordan beregne nåverdien av fremtidige kontantstrømmer i Excel

Trinn 3: Legg til seksjon for å beregne månedlig inntekt

- Opprett nå en seksjon for Månedlig inntekt . Tenk på to rader for Leieinntekt og Andre inntekter (som søknad, klesvask osv.).

- Bruk følgende formel i celle D28 .

=SUM(D26:D27)

Les mer: Opprett kontantstrømoppstillingsformat med Indirekte metode i Excel

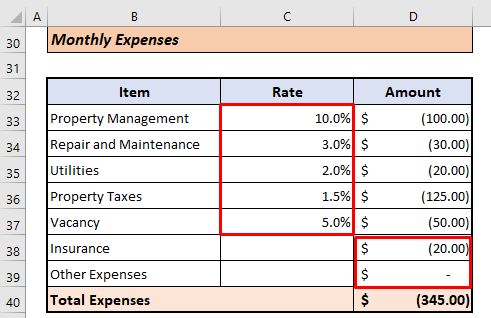

Trinn 4: Legg til månedlige utgifter

- I trinn 2 har vi beregnet Månedlig gjeldstjeneste eller Boliglån separat, så vi vil inkludere de andre utgiftene i dette trinnet.

Vi har vurdert følgende her.

- Eiendomsforvaltning

- Reparasjon og vedlikehold

- Eiendomsskatter

- Forsikring

- Ledig stilling (vil forklare neste hoveddel av denne artikkelen)

- Verktøy

- Andre

- Analyser saken din godt og gjør beregninger i henhold til det.

- Sett inn navnene i cellene B33:B39 .

- Sett inn følgende formel i celle D33 .

=$D$26*-C33

- Dra defyllhåndtak for å kopiere formelen til celle D35 .

- minustegnet her er for å indikere at dette er utgifter.

- Sett inn følgende formel i celle D36 for å beregne eiendomsskattene .

=-D7/12*C36

- Sett inn følgende formel i celle D37 for å beregne kostnaden med tanke på at eiendommen ikke har vært leid i en viss periode av året.

=-D28*C37

- For å beregne den totale utgiften, bruk følgende formel i celle D40 .

=SUM(D33:D39)

Les mer: Opprett kontantstrømoppstillingsformat med direkte metode i Excel

Lignende avlesninger

- Hvordan beregne netto kontantstrøm i Excel (3 passende eksempler)

- Forbered daglig kontantstrømoppstillingsformat i Excel

- Hvordan beregne driftskontantstrøm i Excel (2 enkle måter)

- Bruk rabattert kontantstrømformel i Excel

- Hvordan beregne tilbakebetalingsperiode i Excel (med enkle trinn)

Trinn 5: Samle inntekts- og utgiftsresultater og sett inn formel for månedlig kontantstrøm

Nå oppretter du en seksjon for de siste månedlige kontantene Flyt . Akkumuler resultatene av Månedlig gjeldstjeneste , Månedlige utgifter og Månedlige inntekter . Legg til alle. Siden utgiftene er negativt satt, vil å legge til returnere det riktige resultatet her.

- Sett innFølger deretter.

I celle D45:

=D21 I celle D46:

=D40 I celle D47:

=D28

- Sett inn følgende formel i celle D48 for å beregne månedlig kontantstrøm:

=SUM(D45:D47)

Her er vi ferdige med å lage en kontantstrømkalkulator for investeringseiendom i Excel.

Hvordan bruke kontantstrømkalkulator for investeringseiendom

Nå skal vi se hvordan du bruker kalkulatoren. Se og bruk følgende trinn for det.

📌 Trinn 1: Legg inn data for å beregne økonomiske krav fra banken

- Fra megler, eller ved å bruke din tilknytning eller egenundersøkelse, anslå markedsverdien av eiendommen. Skriv inn verdien i celle D7 .

- Finn ut mer om skatter og andre gebyrer, advokatkostnader, takserings- og eiendomskommisjonssatser i prosent av den faktiske kjøpesummen. Legg dem inn i cellene C8:C10 .

- Beregn en rehabiliteringskostnad etter å ha diskutert eiendomsrehabiliteringen med en relevant fagperson. Sett inn verdien i celle D11 .

- Skriv nå inn beløpet du skal investere fra lommen i celle D13 .

📌 Trinn 2: Sett inn nødvendige data for å beregne månedlig gjeldstjeneste

- Du allerede har søkt om lån i en egnet bank. Skriv inn den forhandlede rentesatsen per år i celle C19 ,og tiden de har avtalt å gi deg for tilbakebetaling av lånet i celle C20 .

📌 Trinn 3: Sett inn månedlig inntekt

- Du vil bare ha én pålitelig inntektskilde fra en utleieeiendom, som er leieinntekten din. Skriv det inn i celle D26 .

- Du kan ha andre inntektskilder på denne eiendommen, men det er bedre å ikke legge dem til for din prognosesikkerhet.

📌 Siste trinn: skriv inn månedlige utgiftsdata

- Angi eiendomsadministrasjon, reparasjon og vedlikehold og forsyningskostnader i celler C33: C35 i form av prosentandeler av leieinntekter.

- Skriv inn eiendomsskatt % i form av din faktiske kjøpskostnad i celle D36 .

- Det vil gå et år når utleieeiendommen din forblir ledig. Så du får ingen inntekt av det. Betrakt det som en utgift og skriv inn dette som en % av total inntekt i celle D37 .

- Til slutt, skriv inn forsikringskostnaden og andre kostnader i cellene D38:D39 .

Som du ser, genereres den månedlige kontantstrømmen automatisk av kalkulatoren.

Les mer: Hvordan lage månedlig kontantstrømoppstillingsformat i Excel

Er dette en god avtale for investering? – Bestem deg fra kontantstrømberegning

Nå kan vi stille et rettferdig spørsmål, kommer dette til å bli en god avtale? Du ser at kontantstrømmen er positiv, så det betyr at hvis du avansererinvestere her, vil du generere positive inntekter. Så men månedlige $15,07 inntekter er ikke mye. Hvis vi beregner COC-avkastningen for denne investeringen, ser vi at den bare er 0,52 % .

Ikke et veldig attraktivt beløp! Men hvis vi graver dypere, er denne investeringen lukrativ. La oss se nedenfor.

Lønnsomhetsanalyse av investeringen:

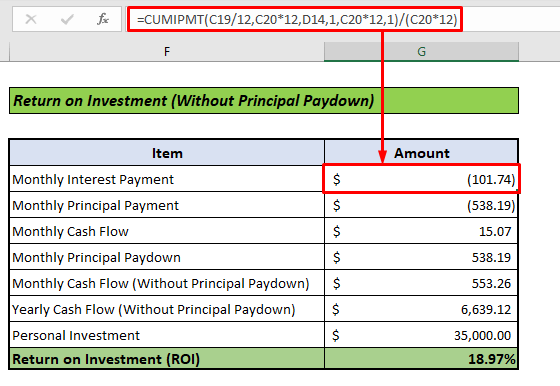

La oss beregne avkastningen til denne modellen. Nå, hva er ROI ? ROI er avkastningen på investeringen. La oss være klarere. Da vi beregnet Månedlig kontantstrøm , betraktet vi Månedlig gjeldstjeneste som Kontantstrøm , noe som betyr at det reduserte inntektene våre. Men tenker litt annerledes. Jo mer du betaler tilbake lånet til banken, jo mer eier du eiendommen, noe som betyr at tilbakebetaling av lånet øker "pengene" dine! Så vi kan uten tvil betrakte det som kontantstrøm.

Den Månedlige betalingen til banken har to deler , månedlig rentebetaling, og månedlig hovedbetaling . Rentebetalingen er negativ i kontantstrøm. Så vi vil først skille delene fra den totale månedlige betalingen ved å bruke Excel-funksjoner.

📌 Trinn:

- I celle G15 , sett inn følgende formel, og trykk ENTER .

=CUMIPMT(C19/12,C20*12,D14,1,C20*12,1)/(C20*12) Dette vil returnere Kumulert rentebetaling om én måned.

- I celle G16 skriver du inn følgende