Innholdsfortegnelse

Når vi gjør forretninger, står vi overfor nødvendigheten av å måle alle typer risikoer. Det er også nødvendig å ta hensyn til hvordan summen av faktisk avkastning fungerer for et sett med verdipapirer som utgjør en portefølje, svinger over tid. Porteføljevarians gir nøyaktig det vi snakker om. Vi skal forklare 3 smarte tilnærminger til hvordan beregne porteføljevarians i Excel .

Last ned øvelsesarbeidsbok

Porteføljevariansberegning.xlsx

Hva er porteføljevariasjon?

Porteføljevarians refererer faktisk til en statistisk verdi av moderne investeringsteori. Den måler spredningen av faktisk avkastning til en portefølje fra dens faktiske gjennomsnitt. Det måles ved å bruke standardavviket for hvert verdipapir i samme portefølje og korrelasjonen til verdipapirene.

Formel for porteføljevarians

Vi kan beregne porteføljen Varians ved å bruke følgende formel:

Portfolio Variance = W1^2 * σ1^2 + W2^2 * σ2^2 + 2 * ϼ1,2 * W1 * W2 * σ1 * σ2 Hvor,

W = Porteføljevekt som beregnes ved å dele dollarverdien til et verdipapir med den totale dollarverdien til porteføljen

σ^2 = Varians av en eiendel

ϼ = Korrelasjon mellom to aktiva

3 smarte tilnærminger for å beregne porteføljevarians i Excel

1. Bruke konvensjonell formel for å beregne porteføljevarians

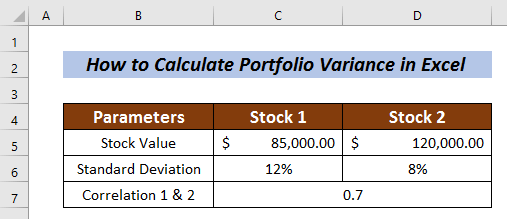

I denne metoden legger vi bare inn verdien iligning og beregne porteføljevarians . Vi har tatt et Datasett for Aksje 1 og Aksje 2 med verdiene Aksjeverdi , Standardavvik og Korrelasjon 1 & 2 .

La oss begynne å beregne ønsket porteføljeavvik.

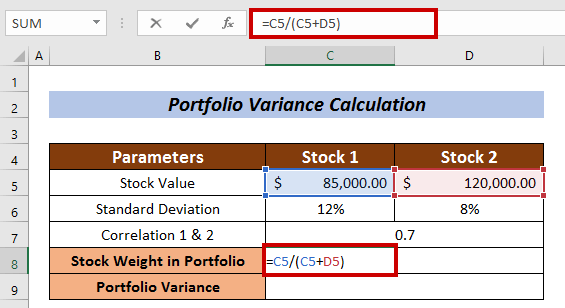

Beregning av aksjevekt i porteføljen

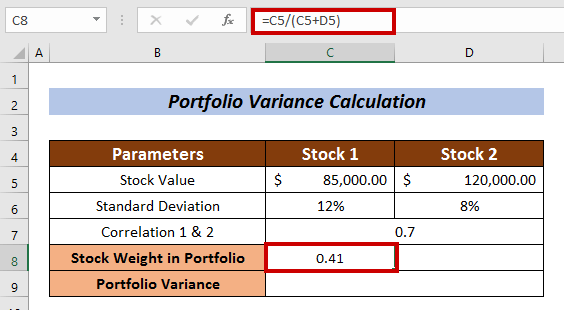

- Velg en celle for å måle lagervekt . Jeg valgte celle C8 i Lager 1

- Skriv inn følgende formel:

=C5/(C5+D5) Her er aksjeverdien til Aksje 1 delt på den totale lagerverdien.

- Trykk nå ENTER .

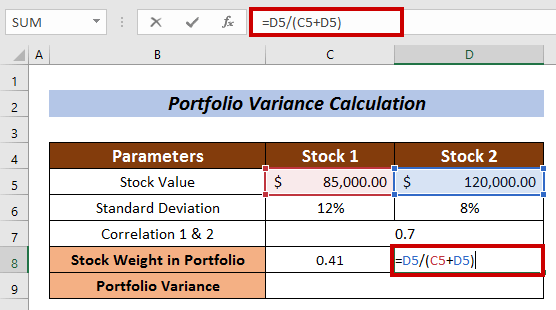

- Mål Aksjevekt i porteføljen for Aksje 2 .

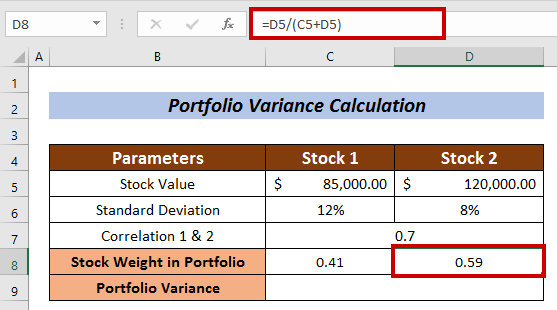

I dette tilfellet er formelen:

=D5/(C5+D5) Hvor aksjeverdien til Aksje 2 er delt etter den totale lagerverdien.

- Trykk på ENTER -knappen.

Porteføljevariansberegning

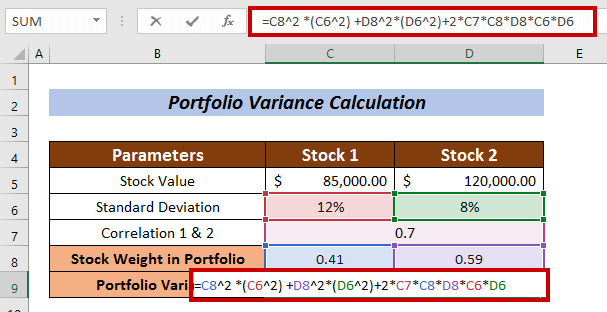

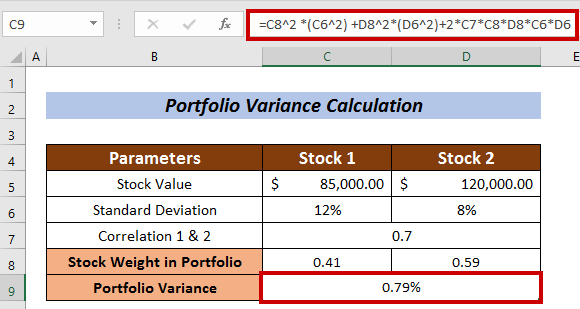

- Bruk følgende formel:

=C8^2 *(C6^2) +D8^2*(D6^2)+2*C7*C8*D8*C6*D6 Hvor,

C8 = Porteføljevekt på lager

C6 = Standardavvik for lager

D8 = Porteføljevekt av aksje 2

D6 = Standardavvik for aksje 2

C7 = Korrelasjon mellom aksje 1 og aksje 2

- Trykk til slutt ENTER .

Dermed kan vi beregne Porteføljevariant e brukerden konvensjonelle formelen.

Les mer: Hvordan beregne varians i Excel (enkel veiledning)

Lignende avlesninger

- Hvordan beregne sammenslått varians i Excel (med enkle trinn)

- Beregn variasjonskoeffisient i Excel (3 metoder)

- Hvordan beregne variansprosent i Excel (3 enkle metoder)

2. Anvendelse av MMULT-funksjonen for å beregne porteføljevarians

En annen ganske fascinerende Måten å beregne Porteføljevarians er å bruke MMULT-funksjonen . MMULT-funksjonen gir utdata fra matriseproduktet av to matriser.

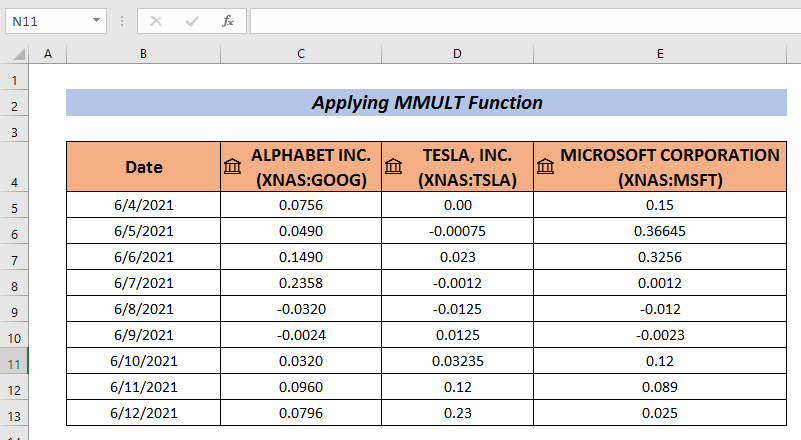

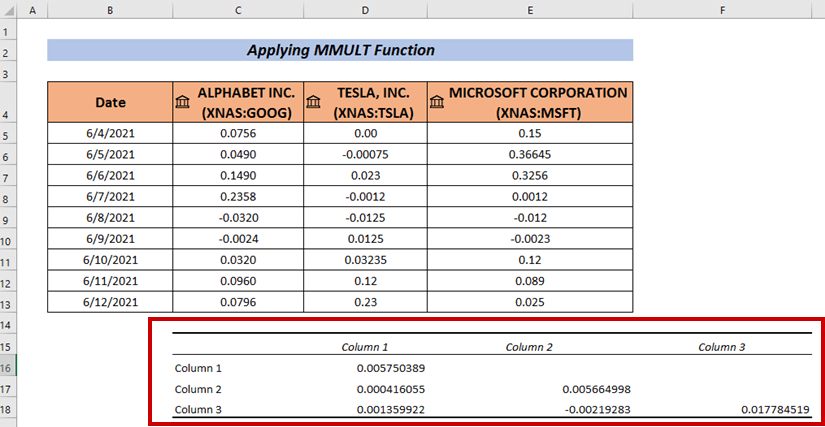

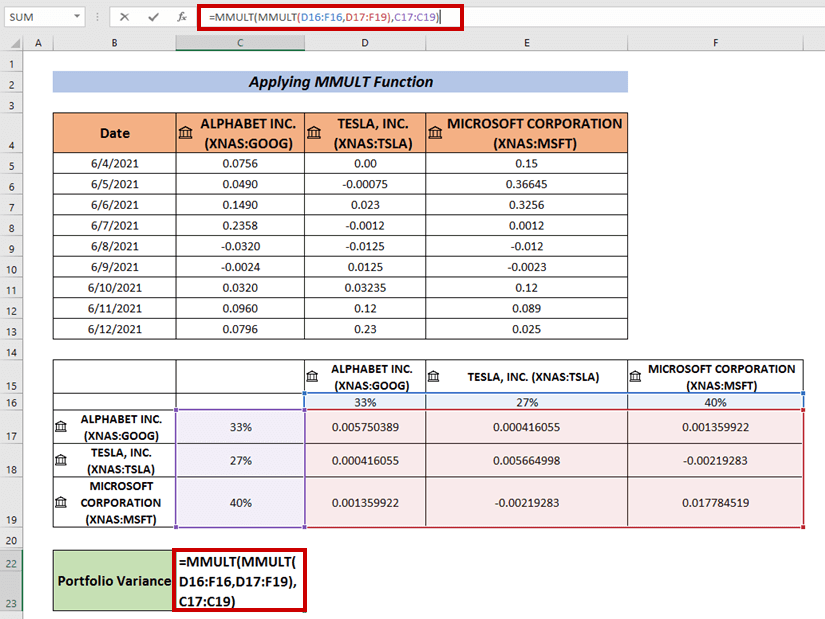

Du må samle et sett med porteføljeavkastning for investeringene. Her har jeg laget et datasett med porteføljeavkastning for selskapene GOOGLE , TESLA, og Microsoft .

Trinn :

- Samle dataene slik jeg har gjort her.

- Gå nå til Data

- Velg Dataanalyse .

- Velg Kovarians fra Dataanalyse

- Trykk OK .

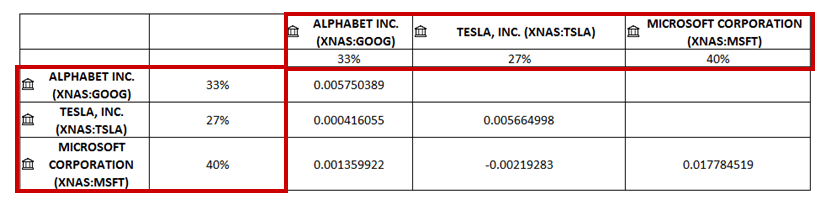

En Kovarians boks vises.

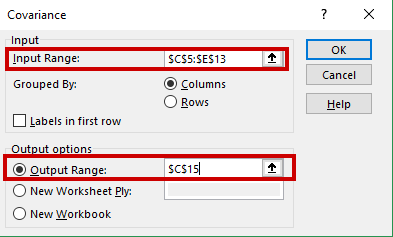

- Skriv inn dataområdet ditt i Inndataområde (dvs. C5:E13) .

- Velg en celle for å ha Kovarians utdata (dvs. C15 ).

- Deretter klikker du på OK .

Vi vil ha OK . 1>Kovarianser på den valgte cellen.

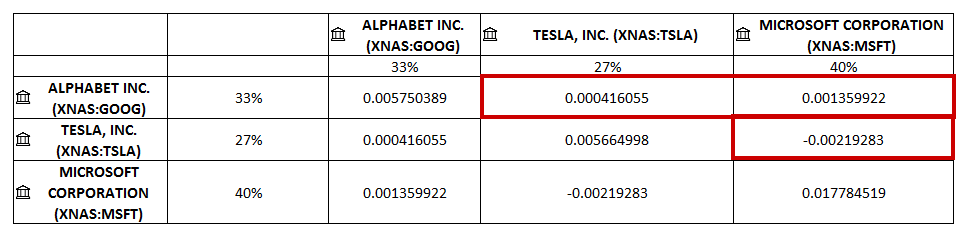

- Endredatasett. Jeg har lagt til selskapets navn horisontalt og vertikalt.

- Jeg har lagt til aksjevekten i prosent både horisontalt og vertikalt.

- Nå fyller du opp de tomme cellene. Jeg har plassert den relaterte kovariansen i de tomme cellene.

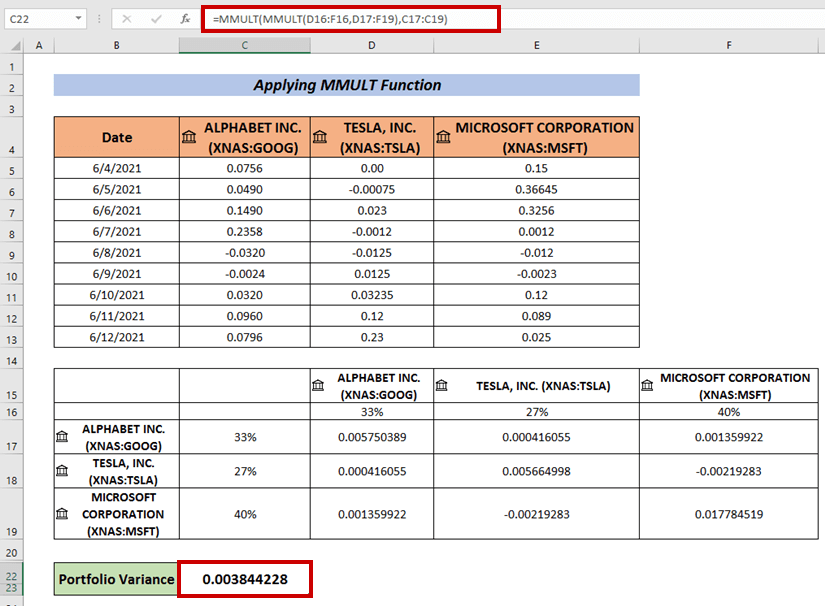

- Bruk nå følgende formel for å beregne porteføljeavviket:

=MMULT(MMULT(D16:F16,D17:F19),C17:C19) Hvor, 1. matrisemultiplikasjon gjøres mellom D16:F16 og D17:F19 -matriser . Deretter gjøres 2. matrisemultiplikasjon med det 1. matriseproduktet og C17:C19 matriser.

- Trykk til slutt ENTER for å ha Portfolio Variance .

Les mer: Hvordan gjøre variansanalyse i Excel (med raske trinn)

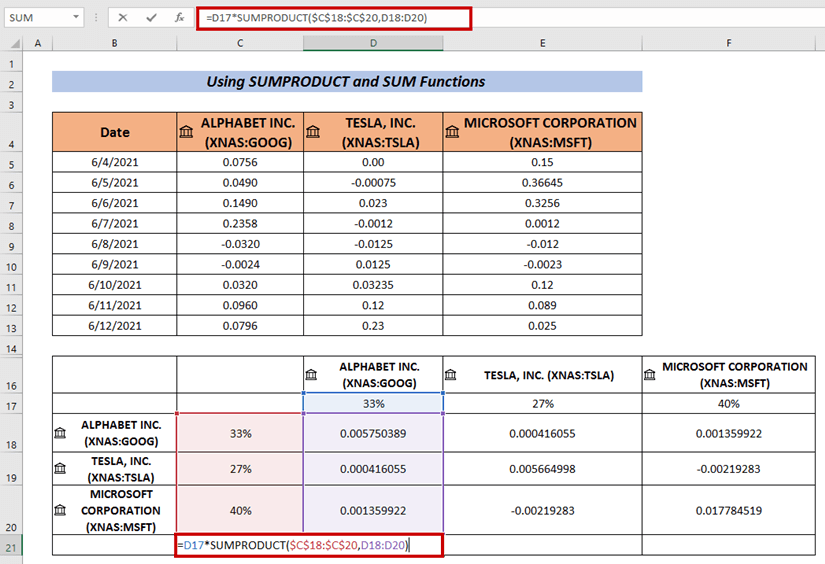

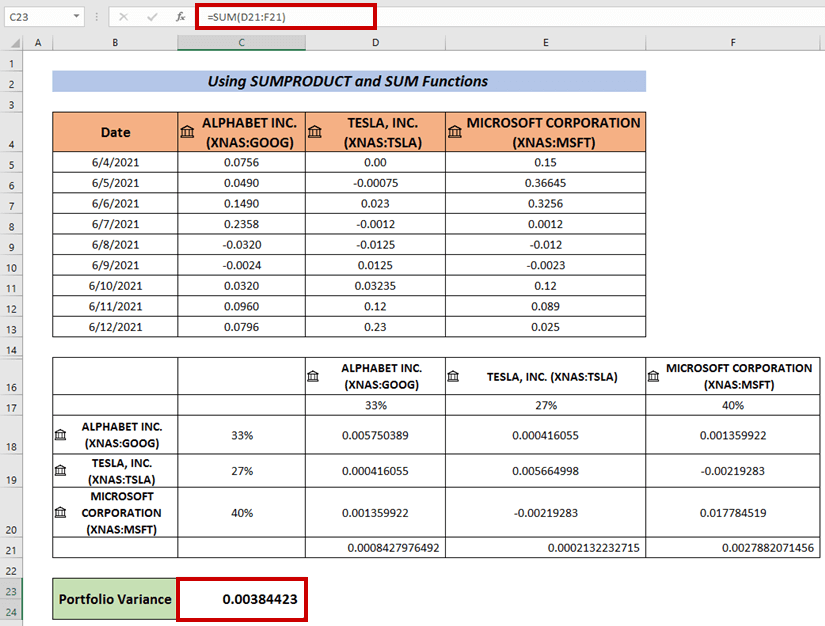

3. Beregn porteføljevarians ved å bruke SUMPRODUCT- og SUM-funksjonene

Vi kan også bruke en formel som kombinerer SUMPRODUKT og SUM funksjoner for å beregne Porteføljevarians .

Trinn :

- Følg samme prosedyre fra ovenstående for å finne ut Varianser .

- Velg nå en celle og skriv inn følgende formel:

=D17*SUMPRODUCT($C$18:$C$20,D18:D20) Hvor, SUMPRODUCT-funksjonen brukes for å multiplisere mellom arrayene C18:C20 og D18:D20 .

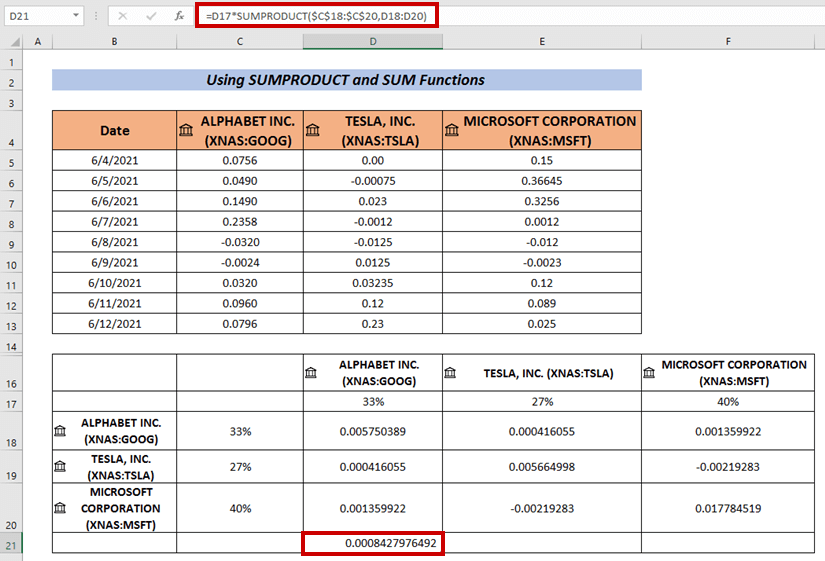

- Trykk deretter på ENTER .

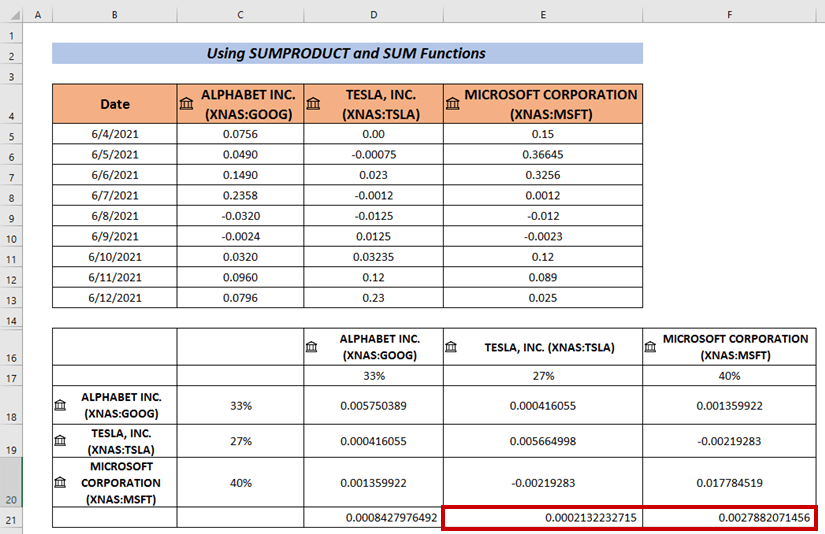

- Bruk Fyllhåndtak for å Autofyll restcellene( i. e. E21 & E22 ) .

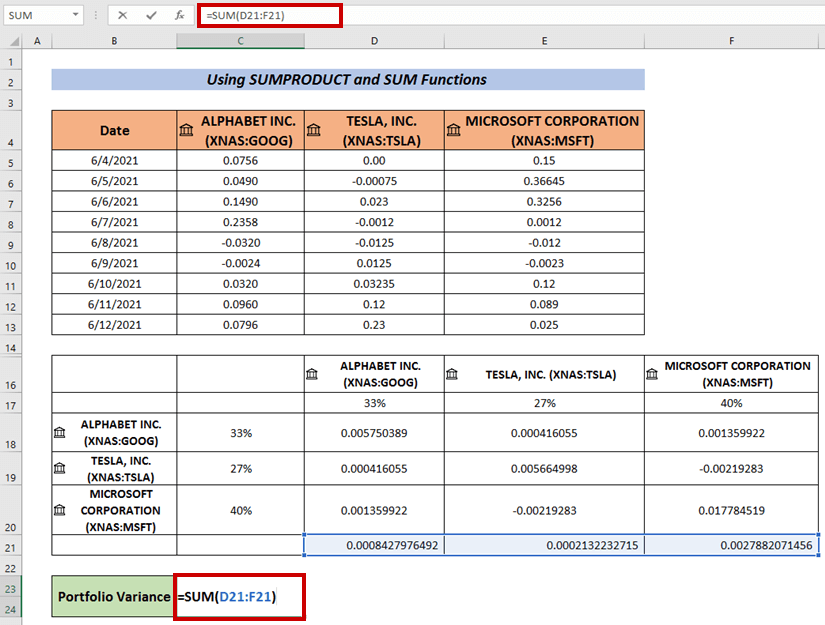

- Bruk SUM-funksjonen i rekkefølge for å beregne summeringen av utdata.

- Trykk til slutt ENTER .

Dette er en annen måte vi også kan beregne Porteføljevarians .

Les mer: Hvordan beregne varians ved hjelp av pivottabell i Excel (med enkle trinn)

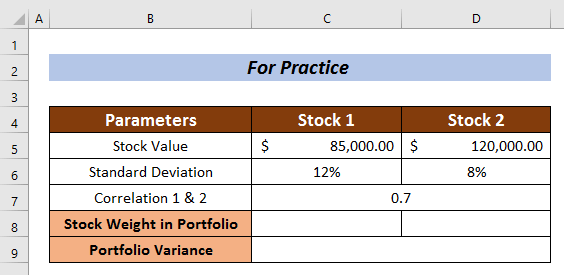

Øvingsseksjon

Øv her for ytterligere ekspertise.

Konklusjon

Jeg har forsøkt å forklare 3 smarte tilnærminger til hvordan beregne Portfolio Variance i Excel i denne artikkelen. Jeg håper alle vil være i stand til å forstå det ganske enkelt. For ytterligere spørsmål, kommenter nedenfor.