সুচিপত্র

আপনি কি জানেন যে আপনার মাসিক বন্ধকীকে দ্বি-সাপ্তাহিকভাবে পরিশোধ করার মাধ্যমে আপনি অনেক সময় এবং অর্থ বাঁচাতে পারবেন? যখন আমরা একটি দীর্ঘমেয়াদী ঋণ গ্রহণ করি এবং পরিশোধ করি (যেমন বাড়ি বন্ধক), বেশিরভাগ অর্থপ্রদান ঋণের সুদ পরিশোধ করতে যায়। আমরা যদি আগে থেকে (ঋণের প্রাথমিক পর্যায়ে) মূল অর্থের পরিমাণ পরিশোধ করতে পারি, তাহলে আমরা অর্থ এবং সময়ের একটি ভাল অংশ সাশ্রয় করব। এই নিবন্ধে, আপনি Excel -এ অতিরিক্ত অর্থপ্রদান সহ একটি দ্বি-সাপ্তাহিক বন্ধকী ক্যালকুলেটর পাবেন। বিনামূল্যের টেমপ্লেটটি খুবই উপযোগী৷

প্র্যাকটিস ওয়ার্কবুক ডাউনলোড করুন

এখান থেকে এক্সেলে অতিরিক্ত অর্থ প্রদান সহ একটি দ্বি-সাপ্তাহিক বন্ধকী ক্যালকুলেটরের জন্য বিনামূল্যের টেমপ্লেটটি ডাউনলোড করুন৷

দ্বি-সাপ্তাহিক বন্ধকী ক্যালকুলেটর Template.xlsx

পাক্ষিক বনাম মাসিক বন্ধক

দ্বি-সাপ্তাহিক হল 14 দিনের সময়কাল। আপনি যদি দ্বি-সাপ্তাহিক সময়সূচীর সাথে ঋণ পরিশোধ করেন, তাহলে এক বছরে আপনার মোট অর্থপ্রদানের সংখ্যা হবে 26 ( 26 x 14 দিন = 364 দিন )। আপনি যদি মাসিক সময়সূচীর সাথে অর্থ প্রদান করেন, আপনি বছরে 12 বার অর্থ প্রদান করবেন।

সুতরাং, নিয়মিত দ্বি-সাপ্তাহিক হল প্রতি বছর 26 অর্থপ্রদান। কিন্তু আপনি যদি মাসে দুইবার অর্থপ্রদান করার পরিকল্পনা করেন, তাহলে আপনার মোট অর্থপ্রদান হবে 24 ।

এক্সেলে অতিরিক্ত অর্থপ্রদান সহ পাক্ষিক বন্ধকী ক্যালকুলেটর গণনা করার 2 ধাপ

আমরা করেছি প্রতি বছর 26 পেমেন্ট সহ আমাদের দ্বি-সাপ্তাহিক বন্ধকী ক্যালকুলেটর। সুতরাং, প্রতি 14 দিনে, আপনি একটি অর্থপ্রদান করবেন।

এই Excel টেমপ্লেটটিতে আসলে দুটি টেমপ্লেট রয়েছে। ভিতরেপ্রথম টেমপ্লেট (ওয়ার্কশীটের বাম দিকে), আমরা প্রকৃত দ্বি-সাপ্তাহিক অর্থপ্রদান ( সমতুল্য ) গণনা করেছি। অন্যান্য টেমপ্লেটের জন্য, আমরা মাসিক পেমেন্ট থেকে দ্বি-সাপ্তাহিক অর্থপ্রদান ( ত্বরিত ) গণনা করেছি। দ্বি-সাপ্তাহিক ত্বরিত পেমেন্ট পেতে আমরা মাসিক পেমেন্টকে 2 দ্বারা ভাগ করেছি।

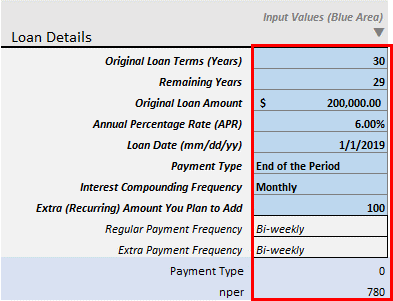

ধাপ 1: ইনপুট লোনের বিশদ

প্রথম ধাপ হল লোনের বিবরণ ইনপুট করা।

আপনি ইনপুট হিসাবে কিছু অনিয়মিত অর্থপ্রদানও দিতে পারেন৷

- মূল ঋণের শর্তাবলী ( বছরগুলি): এটি আপনার ঋণের মূল মেয়াদ। বাড়ির বন্ধকগুলির জন্য, এটি সাধারণত 20-30 বছর সময়কাল।

- বাকি বছর: আপনি যদি ইতিমধ্যে কিছু অর্থ প্রদান করে থাকেন এবং এখন আপনি আপনার অতিরিক্ত অর্থপ্রদান<শুরু করতে চান 2>, আপনার ঋণের বাকি বছর ইনপুট করুন। যে বছর আপনি ইনপুট করবেন, সেই বছর পরে আপনার অতিরিক্ত পেমেন্ট গণনা করা হবে। ধরুন, আপনি ইতিমধ্যেই আপনার 30 বছরের বন্ধকীতে 2 বছরের অর্থপ্রদান করেছেন৷ এখন আপনি আপনার ঋণ দ্রুত পরিশোধ করতে আপনার অতিরিক্ত অর্থপ্রদান শুরু করতে চান। সুতরাং, এই ক্ষেত্রে ইনপুট 28 বছর. শুধুমাত্র মান > 1 এই ক্ষেত্রে গৃহীত হয়।

- মূল ঋণের পরিমাণ: আপনার ঋণের আসল পরিমাণ ইনপুট করুন।

- বার্ষিক শতাংশ হার (এপিআর): এটি হল নামমাত্র সুদের হার।

- লোনের তারিখ (mm/dd/yy): আপনার সুদের গণনা করার তারিখ থেকে তারিখ ইনপুট করুন।

- প্রদানের ধরন: দুটি আছেপেমেন্টের ধরন: পিরিয়ডের শেষ এবং পিরিয়ডের শুরু । আপনার ব্যাঙ্কের জন্য উপযুক্ত একটি বেছে নিন। সাধারণত, বন্ধকী ঋণের জন্য, অর্থপ্রদান সাধারণত সময়ের শেষে হয়।

- সুদের চক্রবৃদ্ধি ফ্রিকোয়েন্সি : সাধারণত, যদি আপনি আপনার অর্থপ্রদান করেন মাসিক , সুদ চক্রবৃদ্ধি হয় মাসিক । দ্বি-সাপ্তাহিক অর্থপ্রদানের জন্য, সুদও চক্রবৃদ্ধি হয় দ্বি-সাপ্তাহিক । কিন্তু এটি একটি বিশেষ ক্যালকুলেটর৷ এই ক্যালকুলেটরটি তাদের জন্য তৈরি করা হয়েছে যারা মাসে দুইবার (প্রতি 14 দিন পর) তাদের মাসিক অর্থপ্রদান দুটি সমান অংশে করতে আগ্রহী৷ তাই, আমি শুধুমাত্র সুদের চক্রবৃদ্ধি ফ্রিকোয়েন্সিগুলিকে অনুমতি দিয়েছি: মাসিক , দ্বি-মাসিক , ত্রৈমাসিক , আধা-বার্ষিক , এবং বার্ষিক ।

- অতিরিক্ত (পুনরাবৃত্ত) পরিমাণ আপনি যোগ করার পরিকল্পনা করছেন: এটি হল অতিরিক্ত পুনরাবৃত্ত পরিমাণ যা আপনি প্রতি দ্বি-সাপ্তাহিক যোগ করতে চান। যদি আপনার বাকি বছর 28 বছর হয় এবং আপনি এই ক্ষেত্রে কিছু মান যোগ করেন ( অতিরিক্ত পরিমাণ ), বাকি সময়ের জন্য (দ্বি-সাপ্তাহিক), আপনি এই অতিরিক্ত অর্থ প্রদান করতে থাকবেন পরিমাণ শুধু প্রতি দ্বি-সাপ্তাহিক যোগ করে মোট সুদের সঞ্চয় দেখুন। সুদ এবং সময় সাশ্রয় মন ছুঁয়ে যায়।

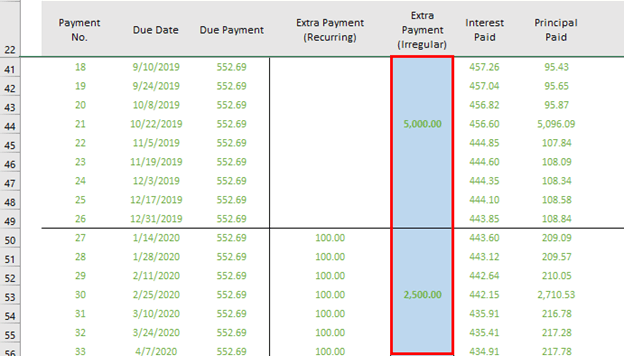

- অতিরিক্ত অর্থপ্রদান (অনিয়মিত): আপনি এই কলামটি আমাদের প্রথম এক্সেল টেমপ্লেটে (বাম দিকে) পাবেন। আপনি যখন আপনার নিয়মিত এবং অতিরিক্ত অর্থপ্রদানের পরিবর্তে কিছু অতিরিক্ত অর্থ প্রদান করবেন, তখন আপনি সেই অর্থপ্রদান ইনপুট করবেনএই কলাম।

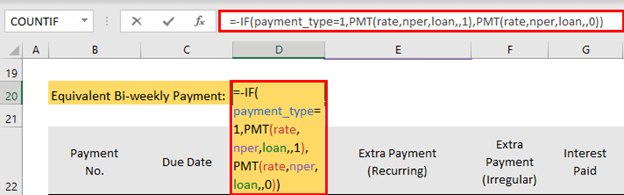

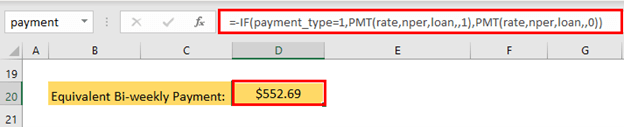

ধাপ 2: অতিরিক্ত অর্থপ্রদানের সাথে দ্বি-সাপ্তাহিক অর্থের হিসাব করুন

পরবর্তী ধাপটি হল দ্বি-সাপ্তাহিক অর্থপ্রদানের হিসাব। এই টেমপ্লেটে সূত্রটি হল

=-IF(payment_type=1,PMT(rate,nper,loan,,1),PMT(rate,nper,loan,,0))

- সূত্রটি ইতিমধ্যেই টেমপ্লেটে রয়েছে। আপনার ঋণের বিবরণ দেওয়ার পরে, আপনি স্বয়ংক্রিয়ভাবে আউটপুট পাবেন।

দ্বি-সাপ্তাহিক অর্থপ্রদান হল $552.69 ।

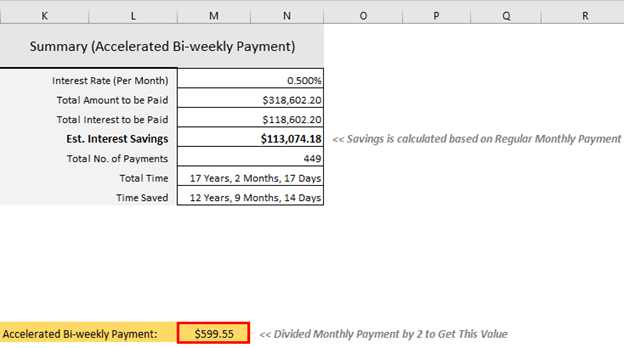

ত্বরিত দ্বি-সাপ্তাহিক অর্থপ্রদানের হিসাব করুন

এছাড়াও আপনি ত্বরিত দ্বি-সাপ্তাহিক অর্থপ্রদানের হিসাব করতে পারেন। এই টেমপ্লেটের জন্য, আপনাকে মাসিক অর্থপ্রদানকে 2 দ্বারা ভাগ করতে হবে এবং প্রতি 14 দিন পর দ্বি-সাপ্তাহিক অর্থপ্রদান হিসাবে এই পরিমাণ অর্থ প্রদান করতে হবে। এটি M20 এর সূত্র।

=(PMT((1+apr/VLOOKUP(interest_compounded,periodic_table,3,0))^(VLOOKUP(interest_compounded,periodic_table,3,0)/VLOOKUP("Monthly",periodic_table,3,0))-1,term*12,-loan,0,payment_type))/2 Excel স্বয়ংক্রিয়ভাবে আউটপুট গণনা করবে।

<0

দ্রুত দ্বি-সাপ্তাহিক পেমেন্ট হল $599.55 ।

দ্বি-সাপ্তাহিক পেমেন্ট করার সুবিধাগুলি

দ্বি-সাপ্তাহিক করার প্রধান সুবিধা অর্থপ্রদানগুলি অর্থের একটি ভাল অংশ সঞ্চয় করছে এবং আপনার বন্ধকী ঋণ দ্রুত পরিশোধ করছে।

ধরুন, আপনি 30 বছরের জন্য $250,000 পরিমাণের ঋণ নিয়েছেন 6% বার্ষিক শতাংশ হার। আপনি যদি মাসিক পেমেন্ট করেন, তাহলে আপনার মাসিক নির্ধারিত পেমেন্ট হবে $1498.88 । আপনার নিয়মিত অর্থপ্রদানের 30 বছর পরে, আপনি সুদ হিসাবে মোট $289,596.80 প্রদান করবেন।

যদি আপনি আপনার মাসিক নির্ধারিত অর্থপ্রদানকে ভাগ করেন ($1498.88 ) দুটি সমান ভাগে ভাগ করলে আপনার দ্বি-সাপ্তাহিক নির্ধারিত অর্থপ্রদান হবে $749.44 । আপনি যদি প্রতি 14 দিনের পরে এই অর্থপ্রদান করেন তবে আপনি শুধুমাত্র $226,748.14 প্রদান করবেন। আপনি $62,848.66 সংরক্ষণ করবেন। এবং আপনি আপনার ঋণ 5 বছর 6 মাস এবং 30 দিন আগে পরিশোধ করবেন।

এই অতিরিক্ত সুবিধাগুলি আপনার ত্যাগের সাথে আসে। মাসিক পেমেন্টের সাথে, আপনাকে 12 মাসিক পেমেন্ট করতে হবে এবং পরিমাণ হবে $17,986.56 । কিন্তু এই দ্বি-সাপ্তাহিক অর্থপ্রদানের সাথে, আপনাকে $749.44 প্রতিটি অর্থপ্রদানের সাথে 26 অর্থপ্রদান করতে হবে। সুতরাং, এক বছরে আপনার মোট অর্থপ্রদানের পরিমাণ হবে $19,485.44 ।

অতিরিক্ত পরিমাণ হবে: $19,485.44 – $17,986.56 = $1498.88 ।

<21

সুতরাং, আপনাকে এক বছরে এক মাস অতিরিক্ত অর্থ প্রদান করতে হবে এবং এটি উপরের সমস্ত সুবিধা প্রদান করে (সুদ এবং সময় সঞ্চয়)। অনেক লোক সারা বছর তাদের সামান্য সঞ্চয়, ট্যাক্স রিফান্ড এবং তাদের পারফরম্যান্স বোনাস ব্যবহার করে এই অতিরিক্ত অর্থপ্রদান পরিচালনা করে। আপনি যদি আপনার বেতন বাড়াতে পারেন, তাহলে আপনার বন্ধকী ঋণ আগে পরিশোধ করা আপনার পক্ষে অনেক সহজ হবে।

পাক্ষিক বন্ধকী পরিশোধ করার আগে বিবেচনা

যদি আপনি আপনার মাসিক অর্থ প্রদান করেন স্বয়ংক্রিয়ভাবে, প্রথমে, আপনাকে জানতে হবে এটি বাতিলযোগ্য নাকি পরিবর্তনযোগ্য। মাসিক থেকে দ্বি-সাপ্তাহিক আপনার পেমেন্ট পরিবর্তনের সমস্ত বিবরণ জানতে আপনার ঋণদাতার সাথে যোগাযোগ করুন।

আপনার ঋণের প্রাক-পেমেন্টের জন্য কোনো জরিমানা আছে কিনা দেখুন। কিছু ব্যাংক কয়েকশ টাকা চার্জ করতে পারেআপনার পেমেন্ট মাসিক থেকে দ্বি-সাপ্তাহিক এ পরিবর্তন করুন। কিন্তু এটার মূল্য ছিল। মাসিক থেকে দ্বি-সাপ্তাহিক এ পরিবর্তন করে, আপনি হাজার হাজার ডলার সাশ্রয় করবেন।

উপসংহার

আপনি যদি আপনার বন্ধকী ঋণ পরিশোধ করতে চান তাহলে একটি দ্বি-সাপ্তাহিক অর্থপ্রদানের বিকল্প একটি ভালো নীতি। ৫ বছর আগে। কিন্তু আপনার বন্ধকী ঋণ পরিশোধ করার আগে, আপনার সমস্ত উচ্চ-প্রদেয় ক্রেডিট কার্ড ঋণ পরিশোধ করুন। ঋণমুক্ত হওয়া, আপনার অবসরের জন্য অর্থ সঞ্চয় করা, একটি জরুরি অ্যাকাউন্ট তৈরি করা: এগুলি সবই আশীর্বাদ। এটি আপনাকে জীবনে পূর্ণ শক্তি এবং স্বাধীনতা দেবে। আমার দ্বি-সাপ্তাহিক এক্সেল মর্টগেজ ক্যালকুলেটর (অতিরিক্ত অর্থপ্রদান সহ) সম্পর্কে আপনার কোন মন্তব্য থাকলে, আমাকে মন্তব্য বক্সে জানান।

“খরচ করার পরে যা অবশিষ্ট থাকে তা সংরক্ষণ করবেন না, তবে যা ব্যয় করুন সংরক্ষণ করার পরে বাকি আছে।" – ওয়ারেন বাফেট

হ্যাপি এক্সলিং!