فہرست کا خانہ

کیا آپ جانتے ہیں کہ اپنے ماہانہ رہن کو دو ہفتہ وار ادا کرنے سے، آپ کافی وقت اور پیسہ بچا سکتے ہیں؟ جب ہم ایک طویل مدتی قرض (جیسے گھر کے رہن) لیتے اور ادا کرتے ہیں، تو زیادہ تر ادائیگی قرض کے سود کی ادائیگی میں جاتی ہے۔ اگر ہم پرنسپل کی رقم پہلے (قرض کے ابتدائی مرحلے پر) ادا کر سکتے ہیں، تو ہم پیسے اور وقت کا ایک اچھا حصہ بچائیں گے۔ اس آرٹیکل میں، آپ کو Excel میں اضافی ادائیگیوں کے ساتھ دو ہفتہ وار مارگیج کیلکولیٹر ملے گا۔ مفت ٹیمپلیٹ بہت مفید ہے۔

پریکٹس ورک بک ڈاؤن لوڈ کریں

ایکسل میں اضافی ادائیگیوں کے ساتھ دو ہفتہ وار مارگیج کیلکولیٹر کے لیے یہاں سے مفت ٹیمپلیٹ ڈاؤن لوڈ کریں۔

دو ہفتہ وار مارگیج کیلکولیٹر Template.xlsx

دو ہفتہ وار بمقابلہ ماہانہ رہن

دو ہفتہ وار 14 دنوں کی مدت ہے۔ اگر آپ دو ہفتہ وار شیڈول کے ساتھ قرض کی ادائیگی کرتے ہیں، تو ایک سال میں آپ کی ادائیگیوں کی کل تعداد ہوگی 26 ( 26 x 14 دن = 364 دن )۔ اگر آپ ماہانہ شیڈول کے ساتھ ادائیگی کرتے ہیں، تو آپ سال میں 12 بار ادائیگی کریں گے۔

لہذا، باقاعدگی سے دو ہفتہ وار ادائیگی ہر سال 26 ہے۔ لیکن اگر آپ مہینے میں دو بار ادائیگی کرنے کا ارادہ رکھتے ہیں، تو آپ کی کل ادائیگیاں ہوں گی 24 ۔

ایکسل میں اضافی ادائیگیوں کے ساتھ دو ہفتہ وار مارگیج کیلکولیٹر کا حساب لگانے کے 2 مراحل

ہم نے کیے ہیں۔ ہمارا دو ہفتہ وار رہن کیلکولیٹر 26 ہر سال ادائیگیوں کے ساتھ۔ لہذا، ہر 14 دن میں، آپ ایک ادائیگی کریں گے۔

اس Excel ٹیمپلیٹ میں دراصل دو ٹیمپلیٹس ہیں۔ میںپہلی ٹیمپلیٹ (ورک شیٹ کے بائیں جانب)، ہم نے حقیقی دو ہفتہ وار ادائیگی ( مساوات ) کا حساب لگایا ہے۔ دیگر ٹیمپلیٹس کے لیے، ہم نے ماہانہ ادائیگی سے دو ہفتہ وار ادائیگی ( Accelerated ) کا حساب لگایا ہے۔ دو ہفتہ وار تیز ادائیگی حاصل کرنے کے لیے ہم نے ماہانہ ادائیگی کو 2 سے تقسیم کیا۔

مرحلہ 1: قرض کی تفصیلات درج کریں

پہلا مرحلہ قرض کی تفصیلات درج کرنا ہے۔

10>

> سال): یہ آپ کے قرض کی اصل مدت ہے۔ گھر کے رہن کے لیے، یہ عام طور پر 20-30 سال کی مدت ہوتی ہے۔مرحلہ 2: اضافی ادائیگیوں کے ساتھ دو ہفتہ وار ادائیگی کا حساب لگائیں

اگلا مرحلہ دو ہفتہ وار ادائیگیوں کا حساب کتاب ہے۔ اس سانچے میں فارمولا ہے

=-IF(payment_type=1,PMT(rate,nper,loan,,1),PMT(rate,nper,loan,,0))

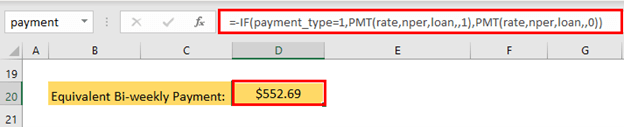

- فارمولہ پہلے سے ہی ٹیمپلیٹ میں موجود ہے۔ اپنے قرض کی تفصیلات دینے کے بعد، آپ کو خود بخود آؤٹ پٹ مل جائے گا۔

دو ہفتہ وار ادائیگی $552.69 ہے۔

ایکسلریٹڈ دو ہفتہ وار ادائیگی کا حساب لگائیں

آپ تیز رفتار دو ہفتہ وار ادائیگی کا حساب بھی لگا سکتے ہیں۔ اس ٹیمپلیٹ کے لیے، آپ کو ماہانہ ادائیگی کو 2 سے تقسیم کرنا ہوگا اور اس رقم کو ہر 14 دن کے بعد دو ہفتہ وار ادائیگی کے طور پر ادا کرنا ہوگا۔ یہ M20 میں فارمولا ہے۔

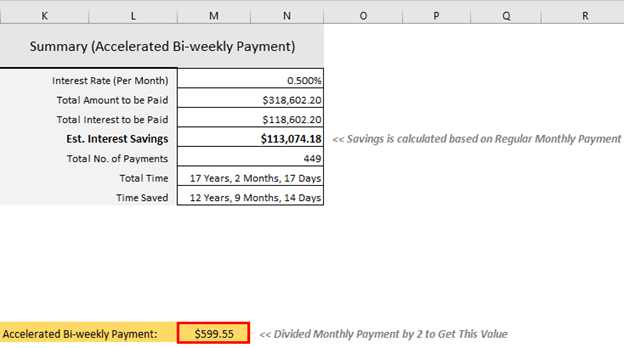

=(PMT((1+apr/VLOOKUP(interest_compounded,periodic_table,3,0))^(VLOOKUP(interest_compounded,periodic_table,3,0)/VLOOKUP("Monthly",periodic_table,3,0))-1,term*12,-loan,0,payment_type))/2 Excel خود بخود آؤٹ پٹ کا حساب لگائے گا۔

<0

تیز رفتار دو ہفتہ وار ادائیگی $599.55 ہے۔

دو ہفتہ وار ادائیگی کرنے کے فوائد

دو ہفتہ وار ادائیگی کا بنیادی فائدہ ادائیگیوں سے پیسے کا ایک اچھا حصہ بچ رہا ہے اور اپنے رہن کے قرض کو تیزی سے ادا کر رہا ہے۔

فرض کریں، آپ نے 30 سالوں کے لیے $250,000 کی رقم کا قرض لیا ہے۔ 6% سالانہ فیصد کی شرح۔ اگر آپ ماہانہ ادائیگی کرتے ہیں، تو آپ کی ماہانہ طے شدہ ادائیگی $1498.88 ہوگی۔ آپ کی باقاعدہ ادائیگی کے 30 سالوں کے بعد، آپ کل $289,596.80 بطور سود ادا کریں گے۔

اگر آپ اپنی ماہانہ طے شدہ ادائیگی کو تقسیم کرتے ہیں ($1498.88 ) دو برابر حصوں میں، آپ کی دو ہفتہ وار طے شدہ ادائیگی ہوگی۔ $749.44 ۔ اگر آپ یہ ادائیگی ہر 14 دنوں کے بعد کرتے ہیں، تو آپ صرف $226,748.14 ادا کریں گے۔ آپ $62,848.66 کی بچت کریں گے۔ اور آپ اپنا قرض 5 سال 6 ماہ اور 30 دن پہلے ادا کر دیں گے۔

یہ اضافی فوائد آپ کی قربانی کے ساتھ آتے ہیں۔ ماہانہ ادائیگیوں کے ساتھ، آپ کو 12 ماہانہ ادائیگیاں کرنی پڑیں گی اور رقم ہوگی $17,986.56 ۔ لیکن اس دو ہفتہ وار ادائیگی کے ساتھ، آپ کو $749.44 کی ہر ادائیگی کے ساتھ 26 ادائیگیاں کرنی ہوں گی۔ لہذا، ایک سال میں آپ کی کل ادا کی گئی رقم ہوگی $19,485.44 ۔

اضافی رقم ہوگی: $19,485.44 – $17,986.56 = $1498.88 ۔

<21

لہذا، آپ کو ایک سال میں ایک مہینہ اضافی ادا کرنا ہوگا اور یہ اوپر کے تمام فوائد (سود اور وقت کی بچت) فراہم کرتا ہے۔ بہت سے لوگ اس اضافی ادائیگی کو سال بھر کی اپنی چھوٹی سی بچتوں، ٹیکس ریفنڈز، اور اپنے پرفارمنس بونس کے استعمال سے منظم کرتے ہیں۔ اگر آپ اپنی تنخواہ میں اضافہ کر سکتے ہیں، تو آپ کے لیے اپنے رہن کے قرض کو پہلے ادا کرنا بہت آسان ہوگا۔

دو ہفتہ وار رہن کی ادائیگی سے پہلے غور و فکر

اگر آپ اپنی ماہانہ ادائیگی کر رہے ہیں خود بخود، سب سے پہلے، آپ کو یہ جاننے کی ضرورت ہے کہ آیا یہ منسوخ یا قابل تبدیلی ہے۔ اپنی ادائیگی کو ماہانہ سے دو ہفتہ وار میں تبدیل کرنے کی تمام تفصیلات جاننے کے لیے اپنے قرض دہندہ سے رابطہ کریں۔

چیک کریں کہ آیا آپ کے قرض کی پیشگی ادائیگی کے لیے کوئی جرمانہ ہے۔ کچھ بینک چند سو روپے وصول کر سکتے ہیں۔اپنی ادائیگی کو ماہانہ سے دو ہفتہ وار میں تبدیل کریں۔ لیکن یہ اس کے قابل تھا۔ ماہانہ سے دو ہفتہ وار میں تبدیل کرنے سے، آپ ہزاروں ڈالر کی بچت کریں گے۔

نتیجہ

اگر آپ اپنا رہن قرض ادا کرنا چاہتے ہیں تو دو ہفتہ وار ادائیگی کا اختیار ایک اچھی پالیسی ہے 4- 5 سال پہلے۔ لیکن اپنے رہن کے قرض کی ادائیگی سے پہلے، اپنے تمام زیادہ ادائیگی والے کریڈٹ کارڈ کے قرضوں کو ادا کریں۔ قرض سے پاک بننا، اپنی ریٹائرمنٹ کے لیے پیسے بچانا، ایمرجنسی اکاؤنٹ بنانا: یہ سب نعمتیں ہیں۔ یہ آپ کو زندگی میں پوری طاقت اور آزادی دے گا۔ اگر آپ کے پاس میرے Biweekly Excel مارگیج کیلکولیٹر (اضافی ادائیگیوں کے ساتھ) پر کوئی تبصرہ ہے تو مجھے کمنٹ باکس میں بتائیں۔

"خرچ کرنے کے بعد جو بچا ہے اسے نہ بچائیں، بلکہ جو خرچ کریں بچانے کے بعد رہ جاتا ہے۔" – وارن بفیٹ

مبارک ہو ایکسلنگ!