સામગ્રીઓનું કોષ્ટક

શું તમે જાણો છો કે તમારા માસિક ગીરોને દ્વિ-સાપ્તાહિક ચૂકવીને, તમે ઘણો સમય અને નાણાં બચાવી શકો છો? જ્યારે આપણે લાંબા ગાળાની લોન લઈએ છીએ અને ચૂકવીએ છીએ (જેમ કે ઘર ગીરો), મોટાભાગની ચૂકવણી લોનના વ્યાજની ચૂકવણીમાં જાય છે. જો આપણે મુદ્દલની રકમ અગાઉ (લોનના પ્રારંભિક તબક્કે) સારી ચૂકવણી કરી શકીએ, તો અમે પૈસા અને સમયનો સારો હિસ્સો બચાવીશું. આ લેખમાં, તમને Excel માં વધારાની ચૂકવણી સાથે દ્વિ-સાપ્તાહિક મોર્ટગેજ કેલ્ક્યુલેટર મળશે. મફત નમૂનો ખૂબ જ ઉપયોગી છે.

પ્રેક્ટિસ વર્કબુક ડાઉનલોડ કરો

અહીંથી એક્સેલમાં વધારાની ચૂકવણી સાથે બે સાપ્તાહિક મોર્ટગેજ કેલ્ક્યુલેટર માટે મફત ટેમ્પલેટ ડાઉનલોડ કરો.

દ્વિ-સાપ્તાહિક મોર્ટગેજ કેલ્ક્યુલેટર Template.xlsx

દ્વિ-સાપ્તાહિક વિ. માસિક મોર્ટગેજ

દ્વિ-સાપ્તાહિક એ 14 દિવસનો સમયગાળો છે. જો તમે દ્વિ-સાપ્તાહિક શેડ્યૂલ સાથે લોન ચૂકવો છો, તો એક વર્ષમાં તમારી કુલ ચૂકવણીની સંખ્યા 26 ( 26 x 14 દિવસ = 364 દિવસ ) હશે. જો તમે માસિક શેડ્યૂલ સાથે ચૂકવણી કરો છો, તો તમે વર્ષમાં 12 વખત ચૂકવણી કરશો.

તેથી, નિયમિત દ્વિ-સાપ્તાહિક દર વર્ષે 26 ચુકવણીઓ છે. પરંતુ જો તમે મહિનામાં બે વાર ચૂકવણી કરવાની યોજના ઘડી રહ્યા હો, તો તમારી કુલ ચૂકવણી 24 થશે.

એક્સેલમાં વધારાની ચુકવણીઓ સાથે દ્વિ-સાપ્તાહિક મોર્ટગેજ કેલ્ક્યુલેટરની ગણતરી કરવાનાં 2 પગલાં

અમે કર્યા છે અમારું દ્વિ-સાપ્તાહિક મોર્ટગેજ કેલ્ક્યુલેટર દર વર્ષે 26 ચુકવણીઓ સાથે. તેથી, દર 14 દિવસે, તમે એક ચુકવણી કરશો.

આ Excel નમૂનામાં વાસ્તવમાં બે નમૂનાઓ છે. માંપ્રથમ ટેમ્પ્લેટ (વર્કશીટની ડાબી બાજુએ), અમે વાસ્તવિક દ્વિ-સાપ્તાહિક ચુકવણીની ગણતરી કરી છે ( સમાન ). અન્ય નમૂનાઓ માટે, અમે માસિક ચુકવણીમાંથી દ્વિ-સાપ્તાહિક ચૂકવણી ( એક્સિલરેટેડ )ની ગણતરી કરી છે. દ્વિ-સાપ્તાહિક એક્સિલરેટેડ પેમેન્ટ મેળવવા માટે અમે માસિક ચુકવણીને 2 દ્વારા વિભાજિત કરી છે.

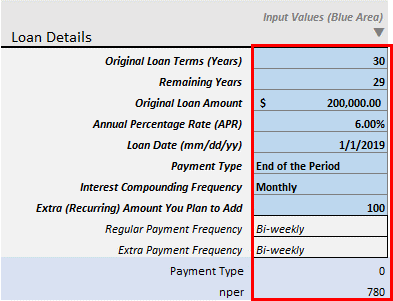

પગલું 1: ઇનપુટ લોન વિગતો

પ્રથમ પગલું એ લોનની વિગતો ઇનપુટ કરવાનું છે.

તમે ઇનપુટ તરીકે કેટલીક અનિયમિત ચૂકવણી પણ આપી શકો છો.

- મૂળ લોનની શરતો ( વર્ષ): આ તમારી લોનની મૂળ મુદત છે. ઘરના ગીરો માટે, તે સામાન્ય રીતે 20-30 વર્ષનો સમયગાળો હોય છે.

- બાકીના વર્ષો: જો તમે પહેલાથી જ કેટલીક ચૂકવણી કરી હોય અને હવે તમે તમારી વધારાની ચૂકવણી<શરૂ કરવા માંગો છો 2>, તમારી લોનના બાકીના વર્ષો ઇનપુટ કરો. જે વર્ષ તમે ઇનપુટ કરશો, તે વર્ષ પછી તમારી વધારાની ચુકવણીની ગણતરી કરવામાં આવશે. ધારો કે, તમે તમારા 30 વર્ષના ગીરો પર 2 વર્ષની ચૂકવણી કરી દીધી છે. હવે તમે તમારી લોન ઝડપથી ચૂકવવા માટે તમારી વધારાની ચુકવણીઓ શરૂ કરવા માંગો છો. તેથી, આ ક્ષેત્રમાં 28 વર્ષ ઇનપુટ કરો. માત્ર મૂલ્ય > 1 આ ફીલ્ડમાં સ્વીકારવામાં આવે છે.

- મૂળ લોનની રકમ: તમારી લોનની મૂળ રકમ દાખલ કરો.

- વાર્ષિક ટકાવારી દર (એપીઆર): આ નજીવો વ્યાજ દર છે.

- લોન તારીખ (mm/dd/yy): તમારા વ્યાજની ગણતરી કરવામાં આવે ત્યારથી તારીખ દાખલ કરો.

- ચુકવણીનો પ્રકાર: ત્યાં બે છેચુકવણીના પ્રકારો: સમયનો અંત અને કાળની શરૂઆત . તમારી બેંકને અનુકૂળ હોય તે એક પસંદ કરો. સામાન્ય રીતે, મોર્ટગેજ લોન માટે, ચુકવણીઓ સામાન્ય રીતે સમયના અંતે પર કરવામાં આવે છે.

- વ્યાજ ચક્રવૃદ્ધિ આવર્તન : સામાન્ય રીતે, જો તમે તમારી ચૂકવણી કરો છો તો માસિક , વ્યાજ ચક્રવૃદ્ધિ થાય છે માસિક . દ્વિ-સાપ્તાહિક ચુકવણીઓ માટે, વ્યાજ પણ ચક્રવૃદ્ધિ કરવામાં આવે છે દ્વિ-સાપ્તાહિક . પરંતુ આ એક વિશિષ્ટ કેલ્ક્યુલેટર છે. આ કેલ્ક્યુલેટર એવા લોકો માટે બનાવવામાં આવ્યું છે કે જેઓ તેમની માસિક ચુકવણી મહિનામાં બે વાર (દર 14 દિવસ પછી) બે સમાન ભાગોમાં કરવામાં રસ ધરાવતા હોય. તેથી, મેં માત્ર વ્યાજ ચક્રવૃદ્ધિની આવર્તનને મંજૂરી આપી છે: માસિક , દ્વિ-માસિક , ત્રિમાસિક , અર્ધ-વાર્ષિક , અને વાર્ષિક .

- વધારાની (પુનરાવર્તિત) રકમ તમે ઉમેરવાની યોજના બનાવો છો: આ વધારાની પુનરાવર્તિત રકમ છે જે તમે દર દ્વિ-સાપ્તાહિક ઉમેરવા માંગો છો. જો તમારા બાકીના વર્ષો 28 વર્ષ છે અને તમે આ ફીલ્ડમાં અમુક મૂલ્ય ઉમેરશો ( વધારાની રકમ ), બાકીના સમયગાળા માટે (દ્વિ-સાપ્તાહિક), તમે આ વધારાની ચૂકવણી કરવાનું ચાલુ રાખશો. રકમ. દર દ્વિ-સાપ્તાહિક માત્ર 20-25$ ઉમેરીને કુલ વ્યાજ બચત તપાસો. વ્યાજ અને સમયની બચત ખૂબ જ આકર્ષક છે.

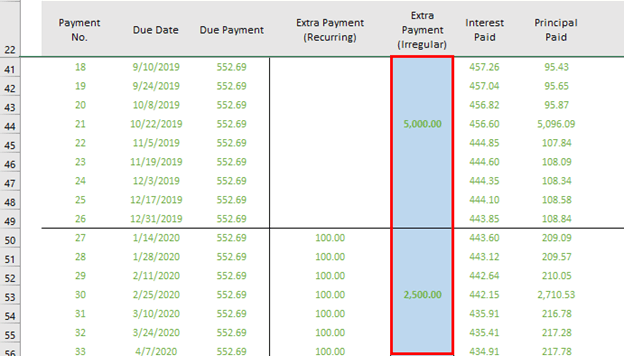

- વધારાની ચુકવણી (અનિયમિત): તમને આ કૉલમ અમારા પ્રથમ એક્સેલ નમૂનામાં (ડાબી બાજુએ) મળશે. જ્યારે તમે તમારી નિયમિત અને વધારાની ચુકવણીને બદલે કેટલાક વધારાના પૈસા ચૂકવશો, ત્યારે તમે તે ચુકવણી દાખલ કરશોઆ કૉલમ.

પગલું 2: વધારાની ચુકવણીઓ સાથે દ્વિ-સાપ્તાહિક ચુકવણીની ગણતરી કરો

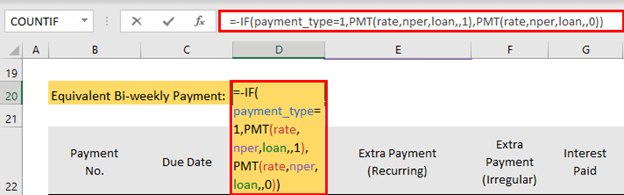

આગલું પગલું એ દ્વિ-સાપ્તાહિક ચૂકવણીઓની ગણતરી છે. આ નમૂનામાં સૂત્ર છે

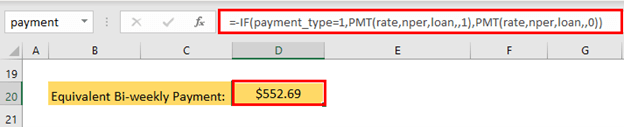

=-IF(payment_type=1,PMT(rate,nper,loan,,1),PMT(rate,nper,loan,,0))

- સૂત્ર પહેલાથી નમૂનામાં છે. તમારી લોનની વિગતો આપ્યા પછી, તમને આપમેળે આઉટપુટ મળશે.

દ્વિ-સાપ્તાહિક ચુકવણી $552.69 છે.

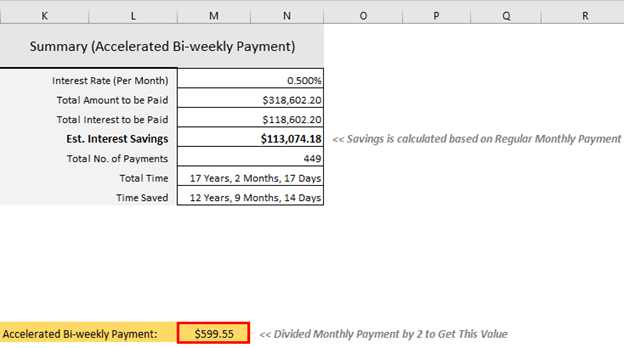

એક્સિલરેટેડ દ્વિ-સાપ્તાહિક ચુકવણીની ગણતરી કરો

તમે ઝડપી દ્વિ-સાપ્તાહિક ચુકવણીની પણ ગણતરી કરી શકો છો. આ નમૂના માટે, તમારે માસિક ચુકવણીને 2 વડે વિભાજીત કરવાની જરૂર છે અને દર 14 દિવસ પછી દ્વિ-સાપ્તાહિક ચૂકવણી તરીકે આ રકમ ચૂકવવાની જરૂર છે. આ M20 માં સૂત્ર છે.

=(PMT((1+apr/VLOOKUP(interest_compounded,periodic_table,3,0))^(VLOOKUP(interest_compounded,periodic_table,3,0)/VLOOKUP("Monthly",periodic_table,3,0))-1,term*12,-loan,0,payment_type))/2 Excel આપોઆપ આઉટપુટની ગણતરી કરશે.

<0

ત્વરિત દ્વિ-સાપ્તાહિક ચુકવણી $599.55 છે.

દ્વિ-સાપ્તાહિક ચૂકવણી કરવાના ફાયદા

દ્વિ-સાપ્તાહિક ચૂકવણી કરવાનો મુખ્ય ફાયદો ચુકવણીઓ નાણાનો સારો હિસ્સો બચાવે છે અને તમારી ગીરોની લોન ઝડપથી ચૂકવી દે છે.

ધારો કે, તમે 30 વર્ષ માટે $250,000 ની રકમની લોન લીધી 6% વાર્ષિક ટકાવારી દર. જો તમે માસિક ચૂકવણી કરો છો, તો તમારી માસિક સુનિશ્ચિત ચુકવણી $1498.88 થશે. તમારી નિયમિત ચુકવણીના 30 વર્ષ પછી, તમે વ્યાજ તરીકે કુલ $289,596.80 ચૂકવશો.

જો તમે તમારી માસિક શેડ્યૂલ કરેલી ચુકવણીને વિભાજિત કરો છો ($1498.88 ) બે સમાન ભાગોમાં, તમારી દ્વિ-સાપ્તાહિક સુનિશ્ચિત ચુકવણી હશે $749.44 . જો તમે દર 14 દિવસ પછી આ ચુકવણી કરો છો, તો તમે માત્ર $226,748.14 ચૂકવશો. તમે $62,848.66 બચાવશો. અને તમે તમારી લોન 5 વર્ષ 6 મહિના અને 30 દિવસ પહેલાં ચૂકવશો.

આ વધારાના લાભો તમારા બલિદાન સાથે આવે છે. માસિક ચૂકવણી સાથે, તમારે 12 માસિક ચૂકવણી કરવાની હતી અને રકમ $17,986.56 હશે. પરંતુ આ દ્વિ-સાપ્તાહિક ચુકવણી સાથે, તમારે $749.44 ની દરેક ચુકવણી સાથે 26 ચૂકવણી કરવી પડશે. તેથી, એક વર્ષમાં તમારી કુલ ચૂકવેલ રકમ $19,485.44 હશે.

વધારાની રકમ હશે: $19,485.44 – $17,986.56 = $1498.88 .

<21

તેથી, તમારે એક વર્ષમાં એક મહિનો વધારાનો ચૂકવવો પડશે અને તે ઉપરોક્ત તમામ લાભો (વ્યાજ અને સમયની બચત) પ્રદાન કરે છે. ઘણા લોકો આખું વર્ષ તેમની થોડી બચત, ટેક્સ રિફંડ અને તેમના પર્ફોર્મન્સ બોનસનો ઉપયોગ કરીને આ વધારાની ચુકવણીનું સંચાલન કરે છે. જો તમે તમારા પગારમાં વધારો કરી શકો છો, તો તમારા માટે તમારી મોર્ટગેજ લોનની ચૂકવણી કરવી ખૂબ જ સરળ રહેશે.

દ્વિ-સાપ્તાહિક મોર્ટગેજ ચૂકવતા પહેલા વિચારણાઓ

જો તમે તમારી માસિક ચુકવણી કરી રહ્યાં છો આપમેળે, પ્રથમ, તમારે જાણવાની જરૂર છે કે તે રદ કરી શકાય છે કે બદલી શકાય તેવું છે. તમારી ચુકવણીને માસિકથી દ્વિ-સાપ્તાહિકમાં બદલવાની તમામ વિગતો જાણવા માટે તમારા ધિરાણકર્તાનો સંપર્ક કરો.

તમારી લોનની પૂર્વ ચુકવણી માટે કોઈ દંડ છે કે કેમ તે તપાસો. કેટલીક બેંકો કેટલાક સો રૂપિયા ચાર્જ કરી શકે છેતમારી ચુકવણી માસિકથી દ્વિ-સાપ્તાહિકમાં બદલો. પરંતુ તે વર્થ હતું. માસિકથી દ્વિ-સાપ્તાહિકમાં બદલીને, તમે હજારો ડોલરની બચત કરશો.

નિષ્કર્ષ

જો તમે તમારી મોર્ટગેજ લોન ચુકવવા માંગતા હોવ તો દ્વિ-સાપ્તાહિક ચુકવણીનો વિકલ્પ સારી નીતિ છે 4- 5 વર્ષ પહેલાં. પરંતુ તમારી મોર્ટગેજ લોન ચૂકવતા પહેલા, તમારી બધી વધુ ચૂકવણી કરતી ક્રેડિટ કાર્ડ લોન ચૂકવો. ઋણમુક્ત બનવું, તમારી નિવૃત્તિ માટે નાણાં બચાવવા, ઇમરજન્સી એકાઉન્ટ બનાવવું: આ બધા આશીર્વાદ છે. તે તમને જીવનમાં સંપૂર્ણ શક્તિ અને સ્વતંત્રતા આપશે. જો તમારી પાસે મારા બેસાપ્તાહિક એક્સેલ મોર્ટગેજ કેલ્ક્યુલેટર (વધારાની ચૂકવણી સાથે) પર કોઈ ટિપ્પણી હોય, તો મને ટિપ્પણી બૉક્સમાં જણાવો.

“ખર્ચ કર્યા પછી જે બચે તે સાચવશો નહીં, પરંતુ જે ખર્ચ કરો બચત કર્યા પછી બાકી છે." – વોરેન બફેટ

હેપ્પી એક્સલિંગ!