Talaan ng nilalaman

Alam mo ba na sa pamamagitan lamang ng pagbabayad ng iyong buwanang mortgage bi-weekly, makakatipid ka ng maraming oras at pera? Kapag kumuha tayo at nagbabayad ng pangmatagalang pautang (tulad ng mga mortgage sa bahay), karamihan sa mga pagbabayad ay napupunta upang bayaran ang interes ng utang. Kung makakapagbayad tayo ng mas maaga (sa unang yugto ng utang) na halaga ng prinsipal, makakatipid tayo ng malaking bahagi ng pera at oras. Sa artikulong ito, makakakuha ka ng biweekly mortgage calculator na may mga karagdagang pagbabayad sa Excel . Ang libreng template ay lubhang kapaki-pakinabang.

I-download ang Practice Workbook

I-download ang libreng template para sa isang biweekly mortgage calculator na may mga karagdagang pagbabayad sa Excel mula rito.

Biweekly Mortgage Calculator Template.xlsx

Biweekly vs. Monthly Mortgage

Bi-weekly ay isang panahon ng 14 araw. Kung babayaran mo ang loan gamit ang bi-weekly schedule, ang iyong kabuuang bilang ng mga pagbabayad sa isang taon ay magiging 26 ( 26 x 14 na araw = 364 na araw ). Kung magbabayad ka gamit ang buwanang iskedyul, magbabayad ka ng 12 beses sa isang taon.

Kaya, ang regular na bi-weekly ay 26 na mga pagbabayad bawat taon. Ngunit kung plano mong magbayad ng dalawang beses sa isang buwan, ang iyong kabuuang mga pagbabayad ay magiging 24 .

2 Mga Hakbang upang Kalkulahin ang Biweekly Mortgage Calculator na may Mga Dagdag na Pagbabayad sa Excel

Nakagawa na kami ang aming Bi-weekly mortgage calculator na may 26 na mga pagbabayad bawat taon. Kaya, bawat 14 araw, magsasagawa ka ng isang pagbabayad.

Ang template na Excel na ito ay may dalawang template talaga. Saang unang template (sa kaliwang bahagi ng worksheet), nakalkula namin ang tunay na bi-weekly na pagbabayad ( Katumbas ). Para sa iba pang mga template, kinakalkula namin ang bi-weekly na pagbabayad ( Accelerated ) mula sa buwanang pagbabayad. Hinati namin ang buwanang pagbabayad sa 2 para makuha ang bi-weekly accelerated na pagbabayad.

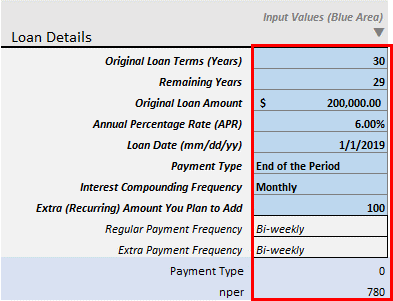

Hakbang 1: I-input ang Mga Detalye ng Loan

Ang unang hakbang ay ipasok ang mga detalye ng loan.

Maaari ka ring magbigay ng ilang hindi regular na pagbabayad bilang input.

- Orihinal na Mga Tuntunin sa Pautang ( Years): Ito ang orihinal na tenure ng iyong loan. Para sa mga mortgage sa bahay, ito ay karaniwang 20-30 taon ng panahon.

- Mga Natitirang Taon: Kung nakapagbayad ka na at ngayon ay gusto mong simulan ang iyong Mga Dagdag na Pagbabayad , ilagay ang Natitirang Taon ng iyong loan. Ang taon na iyong ilalagay, pagkatapos ng taong iyon ay mabibilang ang iyong Extra Payment. Ipagpalagay, nakagawa ka na ng 2 taon ng mga pagbabayad sa iyong 30 taong pagkakasangla. Ngayon ay gusto mong simulan ang iyong Mga Dagdag na Pagbabayad para mas mabilis na mabayaran ang iyong utang. Kaya, mag-input ng 28 taon sa larangang ito. Tanging Halaga > 1 ay tinatanggap sa field na ito.

- Orihinal na Halaga ng Loan: Ilagay ang orihinal na halaga ng iyong loan.

- Taunang Percentage Rate (APR): Ito ang Nominal na Rate ng Interes.

- Petsa ng Pautang (mm/dd/yy): Ilagay ang petsa kung kailan kinakalkula ang iyong interes.

- Uri ng Pagbabayad: Mayroong dalawamga uri ng pagbabayad: Pagtatapos ng Panahon at Simula ng Panahon . Pumili ng isa na nababagay sa iyong bangko. Sa pangkalahatan, para sa Mortgage Loan, ang mga pagbabayad ay karaniwang ginagawa sa Pagtatapos ng Panahon .

- Interest Compounding Frequency : Sa pangkalahatan, kung gagawin mo ang iyong mga pagbabayad Buwanang , pinagsama-sama ang interes Buwanang . Para sa mga pagbabayad na Bi-weekly , pinagsama-sama rin ang interes Bi-weekly . Ngunit ito ay isang dalubhasang calculator. Ang calculator na ito ay ginawa para sa mga interesadong magbayad ng kanilang buwanang pagbabayad sa dalawang magkaparehong bahagi dalawang beses sa isang buwan (pagkatapos ng bawat 14 na araw). Kaya, pinahintulutan ko lang ang Interest Compounding Frequencies: Buwanang , Bi-monthly , Quarterly , Semi-taon , at Taun-taon .

- Extra (Umuulit) na Halaga na Plano Mong Idagdag: Ito ang sobrang umuulit na halaga na gusto mong idagdag kada bi-lingguhan. Kung ang iyong Mga Natitirang Taon ay 28 taon at nagdagdag ka ng ilang halaga sa field na ito ( Karagdagang Halaga ), para sa natitirang mga panahon (bi-lingguhan), patuloy kang magbabayad ng dagdag na ito halaga. Tingnan lang ang kabuuang pagtitipid ng interes sa pagdaragdag lamang ng 20-25$ bawat bi-lingguhan . Ang interes at pagtitipid sa oras ay napakaganda.

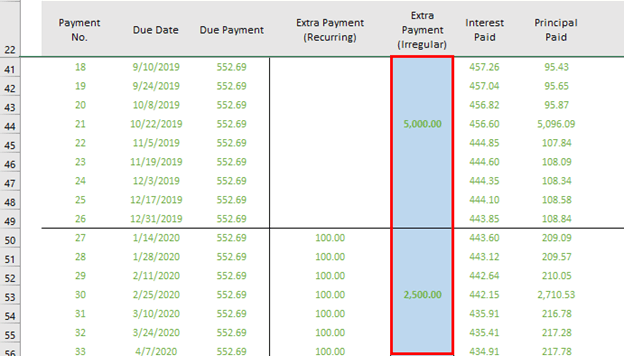

- Karagdagang Pagbabayad (Irregular): Makikita mo ang column na ito sa aming unang Excel template (sa kaliwa). Kapag magbabayad ka ng dagdag na pera kaysa sa iyong regular at Extra Payment, ilalagay mo ang pagbabayad na iyonang column na ito.

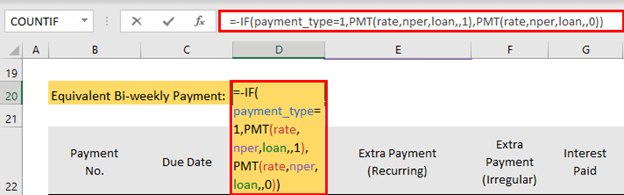

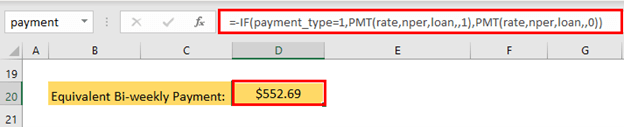

Hakbang 2: Kalkulahin ang Bi-lingguhang Pagbabayad na may Mga Dagdag na Pagbabayad

Ang susunod na hakbang ay ang pagkalkula ng mga bi-lingguhang pagbabayad. Ang formula sa template na ito ay

=-IF(payment_type=1,PMT(rate,nper,loan,,1),PMT(rate,nper,loan,,0))

- Nasa template na ang formula. Pagkatapos ibigay ang mga detalye ng iyong loan, awtomatiko mong makukuha ang output.

Ang Bi-Weekly na pagbabayad ay $552.69 .

Kalkulahin ang Pinabilis na Bi-Lingguhang Pagbabayad

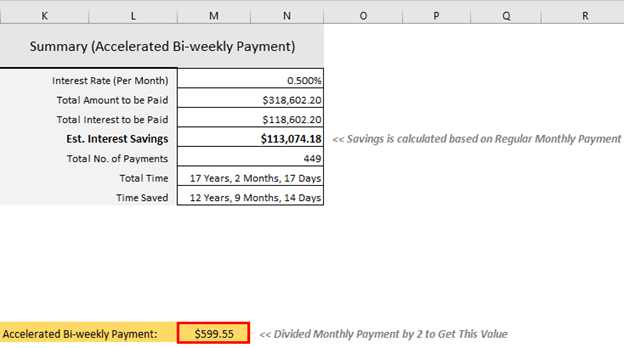

Maaari mo ring kalkulahin ang pinabilis na Bi-Lingguhang Pagbabayad. Para sa template na ito, kailangan mong hatiin ang buwanang pagbabayad sa 2 at bayaran ang halagang ito pagkatapos ng bawat 14 na araw bilang bi-weekly na mga pagbabayad. Ito ang formula sa M20 .

=(PMT((1+apr/VLOOKUP(interest_compounded,periodic_table,3,0))^(VLOOKUP(interest_compounded,periodic_table,3,0)/VLOOKUP("Monthly",periodic_table,3,0))-1,term*12,-loan,0,payment_type))/2 Excel ay awtomatikong kakalkulahin ang output.

Ang pinabilis na bi-weekly na pagbabayad ay $599.55 .

Mga Bentahe ng Pagbabayad ng Bi-weekly

Ang pangunahing bentahe ng paggawa ng bi-weekly ang mga pagbabayad ay nakakatipid ng malaking bahagi ng pera at mas mabilis na binabayaran ang iyong mortgage loan.

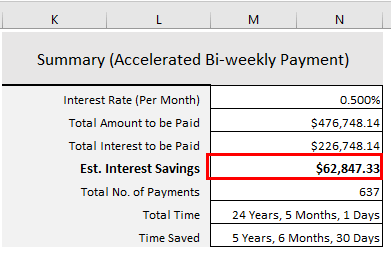

Ipagpalagay, nag-loan ka ng halagang $250,000 sa loob ng 30 na taon na may 6% taunang rate ng porsyento. Kung magbabayad ka buwan-buwan, ang iyong buwanang naka-iskedyul na pagbabayad ay magiging $1498.88 . Pagkatapos ng 30 taon ng iyong regular na pagbabayad, magbabayad ka ng kabuuang $289,596.80 bilang interes.

Kung hahatiin mo ang iyong buwanang nakaiskedyul na pagbabayad ($1498.88 ) sa dalawang pantay na bahagi, ang iyong bi-weekly na nakaiskedyul na pagbabayad ay magiging $749.44 . Kung gagawin mo ang pagbabayad na ito pagkatapos ng bawat 14 araw, babayaran mo lang ang $226,748.14 . Makakatipid ka ng $62,848.66 . At babayaran mo ang iyong utang 5 taon 6 na buwan at 30 araw mas maaga.

Ang mga karagdagang benepisyong ito ay kasama ng iyong sakripisyo. Sa mga buwanang pagbabayad, kailangan mong gumawa ng 12 buwanang pagbabayad at ang halaga ay magiging $17,986.56 . Ngunit sa bi-weekly na pagbabayad na ito, kailangan mong magbayad ng 26 sa bawat pagbabayad na $749.44 . Kaya, ang iyong kabuuang bayad na halaga sa isang taon ay magiging $19,485.44 .

Ang dagdag na halaga ay magiging: $19,485.44 – $17,986.56 = $1498.88 .

Kaya, kailangan mong magbayad ng isang buwang dagdag sa isang taon at iyan ay nagbibigay ng lahat ng mga benepisyo sa itaas (interes at pagtitipid sa oras). Maraming tao ang namamahala sa dagdag na bayad na ito mula sa kanilang maliit na ipon sa buong taon, mga refund ng buwis, at paggamit ng kanilang mga bonus sa pagganap. Kung maaari kang tumaas sa iyong suweldo, magiging mas madali para sa iyo na bayaran ang iyong utang sa mortgage nang mas maaga.

Mga Pagsasaalang-alang Bago Magbayad ng Biweekly Mortgage

Kung binabayaran mo ang iyong buwanang bayad awtomatiko, una, kailangan mong malaman kung ito ay nakansela o nababago. Makipag-ugnayan sa iyong tagapagpahiram upang malaman ang lahat ng mga detalye ng pagpapalit ng iyong pagbabayad mula buwan-buwan patungong bi-lingguhan.

Tingnan kung mayroong anumang mga parusa para sa paunang pagbabayad ng iyong utang. Ang ilang mga bangko ay maaaring maningil ng ilang daang bucksbaguhin ang iyong bayad mula Buwan-buwan patungong Bi-lingguhan. Ngunit sulit ito. Sa pamamagitan ng pagbabago mula sa Buwan-buwan patungong Bi-weekly, makakatipid ka ng libu-libong dolyar.

Konklusyon

Ang bi-weekly na opsyon sa pagbabayad ay isang magandang patakaran kung gusto mong bayaran ang iyong mortgage loan 4- 5 taon na ang nakaraan. Ngunit bago bayaran ang iyong mortgage loan, bayaran ang lahat ng iyong mataas na bayad na mga pautang sa credit card. Pagiging walang utang, pag-iipon ng pera para sa iyong pagreretiro, paggawa ng emergency account: ang lahat ng ito ay mga pagpapala. Bibigyan ka nito ng buong kapangyarihan at kalayaan sa buhay. Kung mayroon kang anumang mga komento sa aking Biweekly Excel mortgage calculator (na may mga karagdagang pagbabayad), ipaalam sa akin sa kahon ng komento.

“Huwag i-save ang natitira pagkatapos gumastos, ngunit gastusin kung ano naiwan pagkatapos mag-ipon.” – Warren Buffett

Maligayang Mahusay!