Efnisyfirlit

Veistu að þú getur sparað mikinn tíma og peninga með því að borga mánaðarlega húsnæðislánið þitt vikulega? Þegar við tökum og borgum langtímalán (eins og húsnæðislán) fara flestar greiðslurnar til að greiða vexti lánsins. Ef við getum greitt góða upphæð fyrr (á upphafsstigi lánsins) af höfuðstólnum, munum við spara góðan bita af peningum og tíma. Í þessari grein færðu tveggja vikna húsnæðislánareiknivél með aukagreiðslum í Excel . Ókeypis sniðmátið er mjög gagnlegt.

Sæktu æfingabók

Sæktu ókeypis sniðmátið fyrir tveggja vikna húsnæðisreiknivél með aukagreiðslum í Excel héðan.

Tvívikulegt húsnæðisreikningssniðmát.xlsx

Tvívikulega vs mánaðarlegt húsnæðislán

Tvisvar í viku er tímabil sem er 14 dagar. Ef þú greiðir lánið með tveggja vikna áætlun verður heildarfjöldi greiðslna á ári 26 ( 26 x 14 dagar = 364 dagar ). Ef þú borgar með mánaðaráætlun greiðir þú 12 sinnum á ári.

Þannig að venjulegur 2-vikudagur er 26 greiðslur á ári. En ef þú ætlar að borga tvisvar í mánuði verða heildargreiðslur þínar 24 .

2 skref til að reikna út tveggja vikna húsnæðisreiknivél með aukagreiðslum í Excel

Við höfum gert Tvívikulega húsnæðisreiknivélin okkar með 26 greiðslum á ári. Þannig að þú munt greiða eina greiðslu á 14 daga fresti.

Þetta Excel sniðmát hefur í raun tvö sniðmát. Ífyrsta sniðmátið (vinstra megin á vinnublaðinu), höfum við reiknað út ósvikna tveggja vikna greiðslu ( Ígildi ). Fyrir önnur sniðmát höfum við reiknað út tveggja vikna greiðslu ( Hröðun ) af mánaðarlegri greiðslu. Við deildum mánaðarlegri greiðslu með 2 til að fá tveggja vikna hraðgreiðslu.

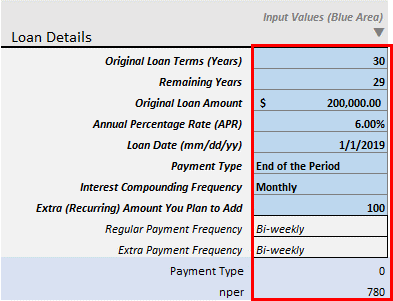

Skref 1: Settu inn lánsupplýsingar

Fyrsta skrefið er að slá inn lánsupplýsingarnar.

Þú getur líka gefið nokkrar óreglulegar greiðslur sem inntak.

- Upphaflegir lánaskilmálar ( Ár): Þetta er upphafleg gildistími lánsins þíns. Fyrir húsnæðislán eru það venjulega 20-30 ár af tímabilinu.

- Ár sem eftir eru: Ef þú hefur þegar greitt og vilt nú hefja Aukagreiðslur , sláðu inn ár sem eftir eru af láninu þínu. Árið sem þú setur inn, eftir það ár verður aukagreiðslan þín talin. Segjum sem svo að þú hafir þegar greitt 2 ár af 30 ára húsnæðisláni þínu. Nú vilt þú hefja aukagreiðslur þínar til að greiða af láninu þínu hraðar. Svo, inntak 28 ár á þessu sviði. Aðeins Gildi > 1 er samþykkt á þessu sviði.

- Upprunaleg lánsfjárhæð: Sláðu inn upphaflega upphæð lánsins.

- Árleg hlutfallshlutfall (APR): Þetta eru nafnvextir.

- Lánsdagur (mm/dd/áá): Sláðu inn dagsetninguna frá því þegar vextir þínir eru reiknaðir.

- Greiðslutegund: Það eru tværgreiðslutegundir: Endir tímabils og Upphaf tímabils . Veldu einn sem hentar þínum banka. Almennt, fyrir húsnæðislán, eru greiðslur venjulega gerðar í lok tímabilsins .

- Tíðni vaxtasamsetningar : Almennt ef þú greiðir mánaðarlega , vextir eru samsettir Mánaðarlega . Fyrir Tveggja vikur greiðslur eru vextir einnig samsettir Tví vikulega . En þetta er sérhæfð reiknivél. Þessi reiknivél er gerð fyrir þá sem hafa áhuga á að greiða mánaðarlega greiðslu sína í tveimur jöfnum hlutum tvisvar í mánuði (eftir 14 daga fresti). Þannig að ég hef aðeins leyft vaxtasamsetningartíðni: Mánaðarlega , Hvorannarlega , Ársfjórðungslega , Hálfsárslega og Árlega .

- Auka (endurtekið) magn sem þú ætlar að bæta við: Þetta er auka endurtekna upphæðin sem þú vilt bæta við á tveggja vikna fresti. Ef Afstandandi ár þín eru 28 ár og þú bætir við einhverju gildi á þessum reit ( Aukaupphæð ), það sem eftir er af tímabilunum (tvisvar í viku), heldurðu áfram að borga þetta aukalega magn. Skoðaðu bara heildarvaxtasparnaðinn með því að bæta við 20-25$ á hvoru tveggja vikna fresti . Vextir og tímasparnaður er heillandi.

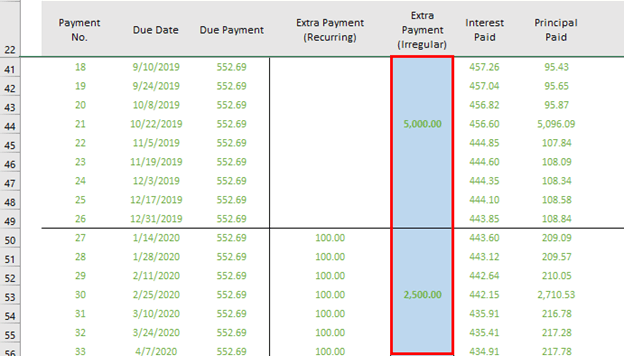

- Aukagreiðsla (óregluleg): Þú finnur þennan dálk í fyrsta Excel sniðmátinu okkar (til vinstri). Þegar þú borgar smá aukapening frekar en venjulega og aukagreiðslu, muntu setja þá greiðslu innþessum dálki.

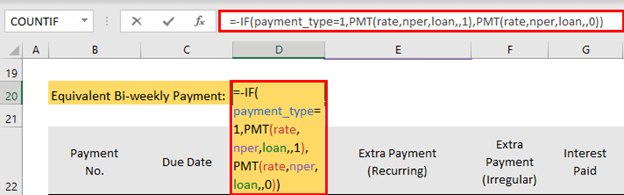

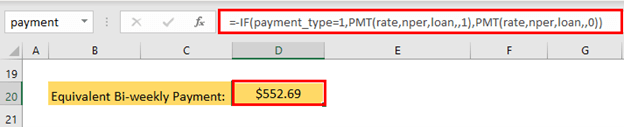

Skref 2: Reiknaðu út tveggja vikna greiðslu með aukagreiðslum

Næsta skref er útreikningur á tveggja vikna greiðslum. Formúlan í þessu sniðmáti er

=-IF(payment_type=1,PMT(rate,nper,loan,,1),PMT(rate,nper,loan,,0))

- Formúlan er nú þegar í sniðmátinu. Eftir að hafa gefið upp lánsupplýsingarnar þínar færðu úttakið sjálfkrafa.

Tví vikulega greiðslan er $552,69 .

Reiknaðu út hraða greiðslu á tveggja vikna fresti

Þú getur líka reiknað út hraða tveggja vikna greiðslu. Fyrir þetta sniðmát þarftu að deila mánaðargreiðslunni með 2 og greiða þessa upphæð eftir 14 daga fresti sem tveggja vikna greiðslur. Þetta er formúlan í M20 .

=(PMT((1+apr/VLOOKUP(interest_compounded,periodic_table,3,0))^(VLOOKUP(interest_compounded,periodic_table,3,0)/VLOOKUP("Monthly",periodic_table,3,0))-1,term*12,-loan,0,payment_type))/2 Excel mun sjálfkrafa reikna út framleiðsluna.

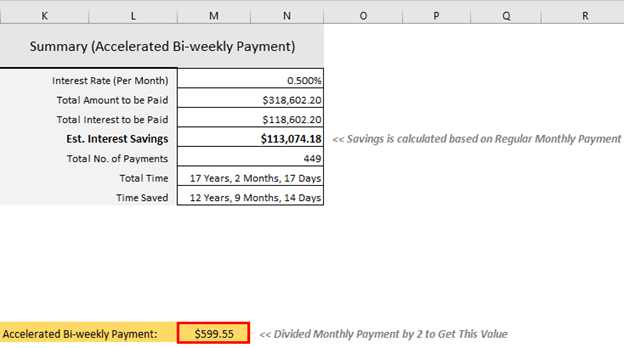

Hraða tveggja vikna greiðsla er $599,55 .

Kostir þess að greiða tvívikulega

Helsti kosturinn við að gera tveggja vikna greiðslur eru að spara góðan bita af peningum og greiða hraðar af húsnæðisláninu þínu.

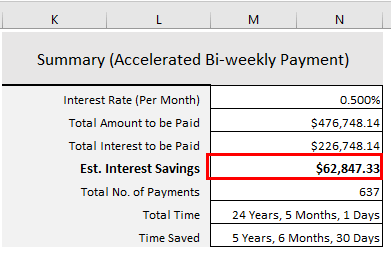

Segjum að þú hafir tekið lán að upphæð $250.000 í 30 ár með 6% árlegt hlutfall. Ef þú borgar mánaðarlega mun mánaðarleg áætlað greiðsla þín vera $1498,88 . Eftir 30 ár af reglulegri greiðslu greiðir þú samtals $289.596,80 sem vexti.

Ef þú deilir mánaðarlegri áætlaðri greiðslu ($1498,88 ) í tvo jafna hluta verður áætlaðri greiðslu tveggja vikna $749.44 . Ef þú greiðir þessa greiðslu eftir 14 daga fresti greiðir þú aðeins $226.748,14 . Þú sparar $62.848.66 . Og þú munt borga af láninu þínu 5 árum 6 mánuðum og 30 dögum fyrr.

Þessir auka kostir fylgja fórn þinni. Með mánaðarlegum greiðslum þurftir þú að greiða 12 mánaðarlegar greiðslur og upphæðin væri $17.986,56 . En með þessari tveggja vikna greiðslu þarftu að gera 26 greiðslur með hverri greiðslu upp á $749,44 . Þannig að heildarupphæð þín sem greidd er á ári væri $19,485,44 .

Aukaupphæð væri: $19,485,44 – $17,986,56 = $1498,88 .

Þannig að þú þarft að borga einn mánuð aukalega á einu ári og það veitir alla ofangreinda kosti (vexti og tímasparnað). Margir stjórna þessari aukagreiðslu af litlum sparnaði sínum allt árið, skattaendurgreiðslur og nýta árangursbónusana sína. Ef þú gætir fengið hækkun á launum þínum, þá væri miklu auðveldara fyrir þig að borga húsnæðislánið þitt fyrr.

Athugasemdir áður en þú greiðir tveggja vikna húsnæðislán

Ef þú ert að borga mánaðarlega greiðsluna þína. sjálfkrafa, fyrst þarftu að vita hvort það sé hægt að hætta við eða breyta því. Hafðu samband við lánveitandann þinn til að vita allar upplýsingar um að breyta greiðslunni þinni úr mánaðarlegri í vikulega.

Athugaðu hvort það séu einhverjar viðurlög við fyrirframgreiðslu lánsins. Sumir bankar gætu rukkað nokkur hundruð dollarabreyttu greiðslunni þinni úr Mánaðarlega í Bi-vikulega. En það var þess virði. Með því að skipta úr mánaðarlegu í tvívikulega spararðu þúsundir dollara.

Niðurstaða

Tvisvar í viku er góð stefna ef þú vilt borga af húsnæðisláninu þínu 4- 5 árum fyrr. En áður en þú greiðir húsnæðislánið þitt skaltu borga upp öll háborga kreditkortalánin þín. Að verða skuldlaus, spara peninga fyrir starfslok þín, stofna neyðarreikning: allt eru þetta blessanir. Það mun veita þér fullan kraft og frelsi í lífinu. Ef þú hefur einhverjar athugasemdir við Biweekly Excel húsnæðisreiknivélina mína (með aukagreiðslum), láttu mig vita í athugasemdareitnum.

“Ekki spara það sem eftir er eftir eyðslu, en eyða því sem er eftir eftir vistun.“ – Warren Buffett

Happy Excelling!