Мазмұны

Ай сайынғы ипотеканы екі апта сайын төлеу арқылы уақыт пен ақшаны үнемдеуге болатынын білесіз бе? Ұзақ мерзімді несие (мысалы, үй ипотекасы) алып, төлеген кезде төлемдердің көп бөлігі несие пайызын төлеуге кетеді. Егер біз негізгі қарыздың жақсы сомасын ертерек (несиенің бастапқы кезеңінде) төлей алсақ, біз ақша мен уақыттың жақсы бөлігін үнемдейміз. Бұл мақалада сіз Excel жүйесінде қосымша төлемдері бар екі апта сайынғы ипотекалық калькулятор аласыз. Тегін үлгі өте пайдалы.

Тәжірибелік жұмыс кітабын жүктеп алыңыз

Excel бағдарламасында қосымша төлемдері бар екі апталық ипотекалық калькулятордың тегін үлгісін осы жерден жүктеп алыңыз.

Екі апталық Ипотека калькуляторы Template.xlsx

Екі апталық және айлық ипотека

Екі апталық - 14 күндік кезең. Несиені екі апталық кестемен төлесеңіз, бір жылдағы төлемдердің жалпы саны 26 болады ( 26 x 14 күн = 364 күн ). Ай сайынғы кестемен төлесеңіз, жылына 12 рет төлейсіз.

Сонымен, екі апта сайынғы тұрақты төлем жылына 26 болады. Бірақ айына екі рет төлеуді жоспарласаңыз, жалпы төлемдеріңіз 24 болады.

Excel бағдарламасында қосымша төлемдері бар екі апталық ипотекалық калькуляторды есептеудің 2 қадамы

Біз жасадық. жылына 26 төлемі бар екі апталық ипотекалық калькулятор. Сонымен, әр 14 күн сайын сіз бір төлем жасайсыз.

Бұл Excel үлгісінде екі үлгі бар. жылыбірінші үлгіде (жұмыс парағының сол жағында) біз екі апталық шынайы төлемді есептедік ( Балама ). Басқа үлгілер үшін біз ай сайынғы төлемнен екі апталық төлемді ( Жылдам ) есептедік. Екі апталық жеделдетілген төлемді алу үшін ай сайынғы төлемді 2 -ге бөлдік.

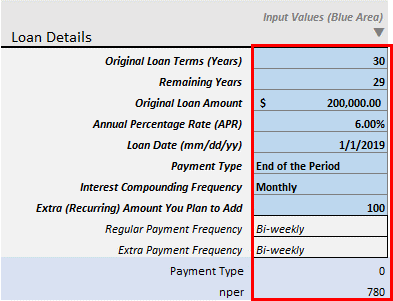

1-қадам: Несие мәліметтерін енгізу

Бірінші қадам - несие мәліметтерін енгізу.

Сонымен қатар сіз кейбір тұрақты емес төлемдерді кіріс ретінде бере аласыз.

- Несиенің бастапқы шарттары ( Жылдар): Бұл сіздің несиеңіздің бастапқы мерзімі. Тұрғын үй ипотекасы үшін бұл әдетте кезеңнің 20-30 жылын құрайды.

- Қалған жылдар: Егер сіз кейбір төлемдерді жасап қойған болсаңыз және қазір Қосымша төлемдерді , несиеңіздің Қалған жылдарын енгізіңіз. Сіз енгізетін жыл, сол жылдан кейін сіздің Қосымша төлеміңіз есептеледі. Сіз 30 жылдық ипотека бойынша 2 жылдық төлемдерді жасадыңыз делік. Енді сіз несиені тезірек төлеу үшін Қосымша төлемдерді бастағыңыз келеді. Сонымен, осы салаға 28 жылыңызды енгізіңіз. Тек Мән > Бұл өрісте 1 қабылданады.

- Бастапқы несие сомасы: Несиеңіздің бастапқы сомасын енгізіңіз.

- Жылдық пайыздық мөлшерлеме (APR): Бұл номиналды пайыз мөлшерлемесі.

- Несие күні (мм/кк/жж): Пайыз есептелген күннен бастап күнді енгізіңіз.

- Төлем түрі: Екітөлем түрлері: Кезеңнің соңы және Кезеңнің басы . Банкіңізге сәйкес келетінін таңдаңыз. Әдетте, Ипотекалық несиелер үшін төлемдер әдетте Кезеңнің аяғында жасалады.

- Пайыздарды есептеу жиілігі : Жалпы, төлемдеріңізді ай сайын , пайыздар қосылды Ай сайын . Екі апта сайын төлемдер үшін де пайыздар Екі апта сайын қосылады. Бірақ бұл мамандандырылған калькулятор. Бұл калькулятор ай сайынғы төлемді екі тең бөлікке айына екі рет (әр 14 күннен кейін) жасауға мүдделі адамдар үшін жасалған. Осылайша, мен пайыздарды қосу жиіліктеріне ғана рұқсат бердім: Ай сайын , Екі ай сайын , Тоқсан сайын , Жарты жылда және Жыл сайын .

- Қосуды жоспарлап отырған қосымша (қайталанатын) сома: Бұл екі апта сайын қосқыңыз келетін қосымша қайталанатын сома. Егер Қалған жылдарыңыз 28 жыл болса және осы өріске біраз мән қоссаңыз ( Қосымша сома ), қалған кезеңдер үшін (екі апта сайын), сіз бұл қосымша төлемді жалғастыра бересіз. сомасы. Тек екі апта сайын 20-25$ қосып, жалпы пайыздық үнемдеуді тексеріңіз. Пайыз бен уақытты үнемдеу таң қалдырады.

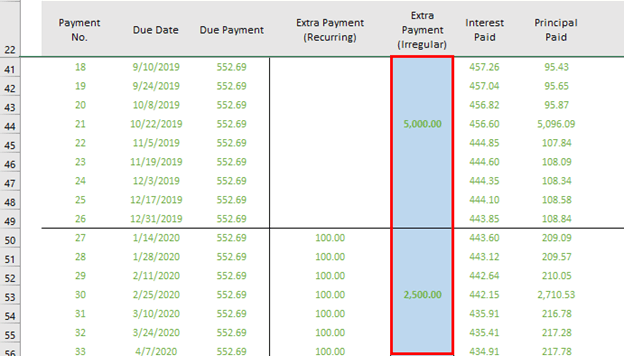

- Қосымша төлем (тұрақты емес): Сіз бұл бағанды бірінші Excel үлгісінен табасыз (сол жақта). Кәдімгі және Қосымша төлемнің орнына қосымша ақша төлейтін болсаңыз, сіз бұл төлемді енгізесізосы баған.

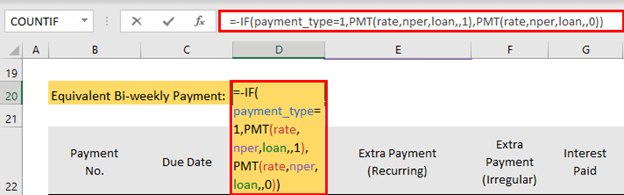

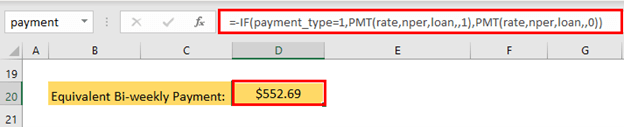

2-қадам: Қосымша төлемдермен екі апталық төлемді есептеу

Келесі қадам - екі апталық төлемдерді есептеу. Бұл үлгідегі формула

=-IF(payment_type=1,PMT(rate,nper,loan,,1),PMT(rate,nper,loan,,0))

- Формула үлгіде әлдеқашан бар. Несие туралы мәліметтерді бергеннен кейін сіз шығысты автоматты түрде аласыз.

Екі апталық төлем - $552,69 .

Жеделдетілген екі апталық төлемді есептеу

Сонымен қатар екі апта сайынғы жеделдетілген төлемді есептеуге болады. Бұл үлгі үшін ай сайынғы төлемді 2-ге бөліп, бұл соманы әр 14 күн сайын екі апталық төлем ретінде төлеу керек. Бұл M20 -дегі формула.

=(PMT((1+apr/VLOOKUP(interest_compounded,periodic_table,3,0))^(VLOOKUP(interest_compounded,periodic_table,3,0)/VLOOKUP("Monthly",periodic_table,3,0))-1,term*12,-loan,0,payment_type))/2 Excel шығысты автоматты түрде есептейді.

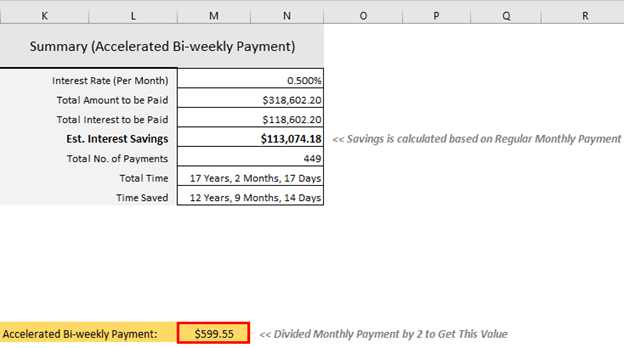

Жеделдетілген екі апталық төлем - $599,55 .

Екі апталық төлем жасаудың артықшылықтары

Екі апта сайын төлеудің басты артықшылығы төлемдер ақшаның жақсы бөлігін үнемдейді және ипотекалық несиені тезірек төлейді.

Сіз 30 жылға 250 000 сомасындағы несие алдыңыз делік. 6% жылдық пайыздық мөлшерлеме. Ай сайын төлесеңіз, ай сайынғы жоспарланған төлеміңіз $1498,88 болады. Тұрақты төлеміңізден 30 жылдан кейін сіз пайыз ретінде жалпы $289,596,80 төлейсіз.

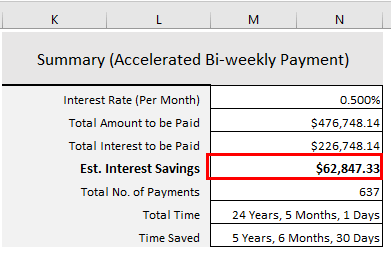

Ай сайынғы жоспарлы төлеміңізді ($1498,88<2) бөлсеңіз>) екі бірдей бөлікке бөлсеңіз, екі апталық жоспарланған төлеміңіз болады 749,44$ . Бұл төлемді әр 14 күннен кейін жасасаңыз, тек $226 748,14 төлейсіз. Сіз $62,848,66 үнемдейсіз. Сіз несиеңізді 5 жыл 6 ай және 30 күн ертерек төлейсіз.

Бұл қосымша жеңілдіктер сіздің құрбандықыңызбен келеді. Ай сайынғы төлемдермен сіз ай сайынғы төлемдерді 12 жасауыңыз керек және сома $17,986,56 болады. Бірақ бұл екі апталық төлем арқылы сіз әрбір 749,44$ төлемімен 26 төлем жасауыңыз керек. Осылайша, бір жылдағы жалпы төленген сома $19,485,44 болады.

Қосымша сома: $19,485,44 – $17,986,56 = $1498,88 болады.

Сонымен, сіз бір жылда бір ай қосымша төлеуіңіз керек және бұл жоғарыда аталған барлық артықшылықтарды (пайыз бен уақытты үнемдеу) қамтамасыз етеді. Көптеген адамдар бұл қосымша төлемді жыл бойы жинақталған шағын жинақтарынан, салықты қайтарудан және өнімділік бонустарын пайдалану арқылы басқарады. Егер сіздің жалақыңызды көтеру мүмкіндігі болса, ипотекалық несиені ертерек төлеу сізге оңайырақ болар еді.

Ипотеканы екі апта сайын төлемес бұрын ескерілетін мәселелер

Егер ай сайынғы төлеміңізді төлеп жатсаңыз. автоматты түрде, біріншіден, оның күшін жоюға немесе өзгертуге болатынын білуіңіз керек. Төлеміңізді ай сайынғыдан екі аптасына бір ретке өзгертудің барлық мәліметтерін білу үшін несие берушіге хабарласыңыз.

Несиені алдын ала төлеу үшін айыппұлдар бар-жоғын тексеріңіз. Кейбір банктер бірнеше жүз доллар алуы мүмкінтөлеміңізді Ай сайынғыдан екі апта сайынғыға ауыстырыңыз. Бірақ бұл тұрды. Ай сайынғыдан екі апта сайынғыға ауысу арқылы сіз мыңдаған доллар үнемдейсіз.

Қорытынды

Егер сіз ипотекалық несиені төлегіңіз келсе, екі апта сайынғы төлем опциясы жақсы саясат болып табылады. 5 жыл бұрын. Бірақ ипотекалық несиені төлемес бұрын, барлық жоғары төлейтін несие картасының несиелерін төлеңіз. Қарызсыз болу, зейнеткерлікке ақша жинау, шұғыл есепшот жасау: мұның бәрі бата. Бұл сізге өмірде толық күш пен еркіндік береді. Менің екі апталық Excel ипотекалық калькуляторым (қосымша төлемдері бар) туралы пікірлеріңіз болса, маған түсініктеме жолағында хабарлаңыз.

«Жұмсағаннан кейін қалғанын сақтамаңыз, бірақ жұмсаңыз. сақтағаннан кейін қалады». – Уоррен Баффет

Бақытты болыңыз!