विषयसूची

क्या आप जानते हैं कि अपने मासिक मॉर्टगेज का दो-साप्ताहिक भुगतान करके आप बहुत समय और पैसा बचा सकते हैं? जब हम एक लंबी अवधि का ऋण लेते हैं और उसका भुगतान करते हैं (जैसे गृह बंधक), तो अधिकांश भुगतान ऋण के ब्याज का भुगतान करने में चला जाता है। यदि हम मूलधन की राशि पहले (ऋण के प्रारंभिक चरण में) भुगतान कर सकते हैं, तो हम धन और समय का एक अच्छा हिस्सा बचा पाएंगे। इस लेख में, आपको एक्सेल में अतिरिक्त भुगतान के साथ द्विसाप्ताहिक मोर्टगेज कैलकुलेटर मिलेगा। फ्री टेम्प्लेट बहुत उपयोगी है।

प्रैक्टिस वर्कबुक डाउनलोड करें

एक्सेल में अतिरिक्त भुगतान के साथ द्विसाप्ताहिक मोर्टगेज कैलकुलेटर के लिए यहां से फ्री टेम्प्लेट डाउनलोड करें।

द्विसाप्ताहिक बंधक कैलकुलेटर Template.xlsx

द्विसाप्ताहिक बनाम मासिक बंधक

द्वि-साप्ताहिक 14 दिनों की अवधि है। यदि आप दो-साप्ताहिक शेड्यूल के साथ ऋण का भुगतान करते हैं, तो एक वर्ष में आपके भुगतानों की कुल संख्या 26 ( 26 x 14 दिन = 364 दिन ) होगी। यदि आप मासिक शेड्यूल के साथ भुगतान करते हैं, तो आप वर्ष में 12 बार भुगतान करेंगे।

इसलिए, नियमित द्वि-साप्ताहिक 26 प्रति वर्ष भुगतान है। लेकिन यदि आप महीने में दो बार भुगतान करने की योजना बनाते हैं, तो आपका कुल भुगतान 24 होगा।

एक्सेल में अतिरिक्त भुगतान के साथ द्विसाप्ताहिक बंधक कैलकुलेटर की गणना करने के लिए 2 चरण

हमने बनाया है प्रति वर्ष 26 भुगतान के साथ हमारा द्वि-साप्ताहिक बंधक कैलकुलेटर। इसलिए, प्रत्येक 14 दिनों में, आप एक भुगतान करेंगे।

इस Excel टेम्पलेट में वास्तव में दो टेम्पलेट हैं। मेंपहला टेम्प्लेट (वर्कशीट के बाईं ओर), हमने वास्तविक द्वि-साप्ताहिक भुगतान ( समतुल्य ) की गणना की है। अन्य टेम्प्लेट के लिए, हमने मासिक भुगतान से द्वि-साप्ताहिक भुगतान ( त्वरित ) की गणना की है। द्वि-साप्ताहिक त्वरित भुगतान प्राप्त करने के लिए हमने मासिक भुगतान को 2 से विभाजित किया।

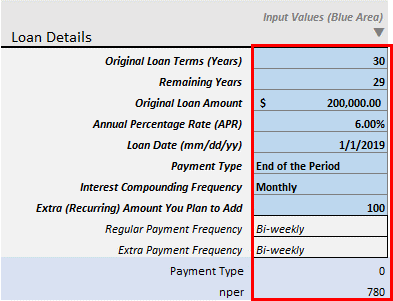

चरण 1: ऋण विवरण दर्ज करें

पहला कदम ऋण विवरण दर्ज करना है।

आप इनपुट के रूप में कुछ अनियमित भुगतान भी दे सकते हैं।

- मूल ऋण शर्तें ( वर्ष): यह आपके ऋण की मूल अवधि है। गृह बंधक के लिए, यह सामान्यतः 20-30 वर्ष की अवधि होती है।

- शेष वर्ष: यदि आप पहले ही कुछ भुगतान कर चुके हैं और अब आप अपना अतिरिक्त भुगतान<शुरू करना चाहते हैं 2>, अपने ऋण के शेष वर्ष दर्ज करें। जिस साल आप इनपुट करेंगे, उस साल के बाद आपके Extra Payment को गिना जाएगा। मान लीजिए, आपने अपने 30 साल के मोर्टगेज पर 2 साल का भुगतान पहले ही कर दिया है। अब आप अपने ऋण का तेजी से भुगतान करने के लिए अपने अतिरिक्त भुगतान शुरू करना चाहते हैं। तो, इस क्षेत्र में 28 साल का निवेश करें। केवल मान > 1 इस क्षेत्र में स्वीकार किया जाता है।

- मूल ऋण राशि: अपने ऋण की मूल राशि दर्ज करें।

- वार्षिक प्रतिशत दर (APR): यह मामूली ब्याज दर है।

- ऋण तिथि (मिमी/दिन/वर्ष): वह तिथि दर्ज करें जब से आपकी ब्याज की गणना की जाती है।

- भुगतान प्रकार: दो हैंभुगतान प्रकार: अवधि का अंत और अवधि की शुरुआत । वह चुनें जो आपके बैंक के अनुकूल हो। आम तौर पर, बंधक ऋण के लिए, भुगतान आम तौर पर अवधि के अंत पर किया जाता है। , ब्याज मासिक संयोजित होता है। द्वि-साप्ताहिक भुगतानों के लिए, ब्याज भी द्वि-साप्ताहिक संयोजित होता है। लेकिन यह एक विशेष कैलकुलेटर है। यह कैलकुलेटर उन लोगों के लिए बनाया गया है जो महीने में दो बार (प्रत्येक 14 दिनों के बाद) दो समान भागों में अपना मासिक भुगतान करने में रुचि रखते हैं। इसलिए, मैंने केवल ब्याज चक्रवृद्धि आवृत्तियों की अनुमति दी है: मासिक , द्वि-मासिक , त्रैमासिक , अर्ध-वार्षिक , और वार्षिक रूप से ।

- अतिरिक्त (आवर्ती) राशि जिसे आप जोड़ने की योजना बना रहे हैं: यह अतिरिक्त आवर्ती राशि है जिसे आप प्रत्येक द्वि-साप्ताहिक में जोड़ना चाहते हैं। यदि आपके शेष वर्ष 28 वर्ष हैं और आप इस क्षेत्र में कुछ मूल्य जोड़ते हैं ( अतिरिक्त राशि ), शेष अवधि (द्वि-साप्ताहिक) के लिए, आप इस अतिरिक्त का भुगतान करते रहेंगे रकम। बस प्रत्येक द्वि-साप्ताहिक में केवल 20-25$ जोड़कर कुल ब्याज बचत देखें। ब्याज और समय की बचत अद्भुत है।

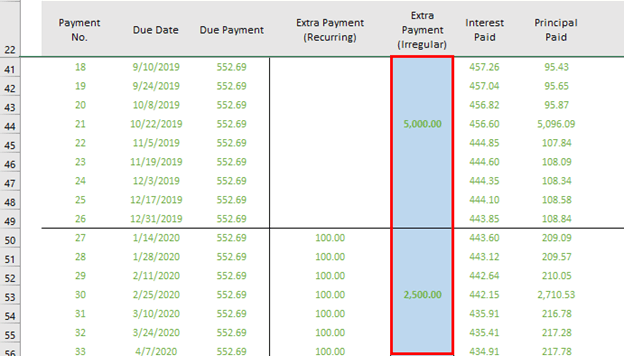

- अतिरिक्त भुगतान (अनियमित): आपको यह कॉलम हमारे पहले एक्सेल टेम्पलेट (बाईं ओर) में मिलेगा। जब आप अपने नियमित और अतिरिक्त भुगतान के बजाय कुछ अतिरिक्त पैसे का भुगतान करेंगे, तो आप उस भुगतान को दर्ज करेंगेयह कॉलम।

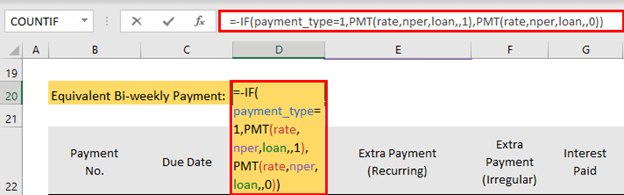

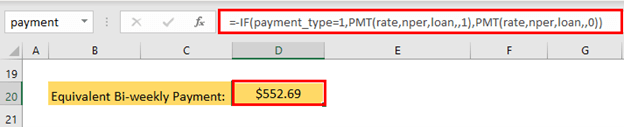

चरण 2: अतिरिक्त भुगतान के साथ द्वि-साप्ताहिक भुगतान की गणना करें

अगला चरण द्वि-साप्ताहिक भुगतानों की गणना है। इस टेम्प्लेट में फ़ॉर्मूला है

=-IF(payment_type=1,PMT(rate,nper,loan,,1),PMT(rate,nper,loan,,0))

- फ़ॉर्मूला पहले से ही टेम्प्लेट में है। अपना ऋण विवरण देने के बाद, आपको स्वचालित रूप से आउटपुट प्राप्त होगा।

द्वि-साप्ताहिक भुगतान है $552.69 ।

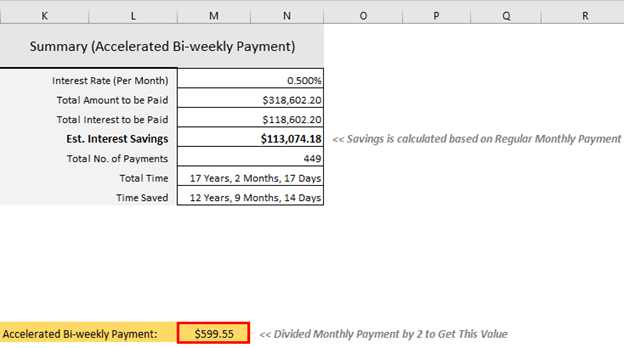

त्वरित द्वि-साप्ताहिक भुगतान की गणना करें

आप त्वरित द्वि-साप्ताहिक भुगतान की गणना भी कर सकते हैं। इस टेम्प्लेट के लिए, आपको मासिक भुगतान को 2 से विभाजित करना होगा और प्रत्येक 14 दिनों के बाद द्वि-साप्ताहिक भुगतान के रूप में इस राशि का भुगतान करना होगा। यह M20 में सूत्र है।

=(PMT((1+apr/VLOOKUP(interest_compounded,periodic_table,3,0))^(VLOOKUP(interest_compounded,periodic_table,3,0)/VLOOKUP("Monthly",periodic_table,3,0))-1,term*12,-loan,0,payment_type))/2 Excel स्वचालित रूप से आउटपुट की गणना करेगा।

<0

त्वरित द्वि-साप्ताहिक भुगतान $599.55 है।

द्वि-साप्ताहिक भुगतान करने के लाभ

दो-साप्ताहिक भुगतान करने का मुख्य लाभ भुगतान पैसे का एक अच्छा हिस्सा बचा रहा है और अपने बंधक ऋण का तेजी से भुगतान कर रहा है।

मान लीजिए, आपने $250,000 की राशि का ऋण 30 वर्षों के लिए लिया है 6% वार्षिक प्रतिशत दर। यदि आप मासिक भुगतान करते हैं, तो आपका मासिक निर्धारित भुगतान $1498.88 होगा। आपके नियमित भुगतान के 30 वर्षों के बाद, आप ब्याज के रूप में कुल $289,596.80 का भुगतान करेंगे।

यदि आप अपने मासिक निर्धारित भुगतान को विभाजित करते हैं ($1498.88 ) को दो समान भागों में विभाजित करें, आपका द्वि-साप्ताहिक निर्धारित भुगतान होगा $749.44 । यदि आप यह भुगतान प्रत्येक 14 दिनों के बाद करते हैं, तो आप केवल $226,748.14 भुगतान करेंगे। आप $62,848.66 बचाएंगे। और आप अपना ऋण 5 साल 6 महीने और 30 दिन पहले चुका देंगे।

ये अतिरिक्त लाभ आपके बलिदान के साथ आते हैं। मासिक भुगतान के साथ, आपको 12 मासिक भुगतान करना होगा और राशि $17,986.56 होगी। लेकिन इस द्वि-साप्ताहिक भुगतान के साथ, आपको 26 प्रत्येक भुगतान $749.44 के साथ भुगतान करना होगा। तो, एक वर्ष में आपकी कुल भुगतान राशि होगी $19,485.44 ।

अतिरिक्त राशि होगी: $19,485.44 - $17,986.56 = $1498.88 ।

<21

इसलिए, आपको एक साल में एक महीने का अतिरिक्त भुगतान करना होगा और यह उपरोक्त सभी लाभ (ब्याज और समय की बचत) प्रदान करता है। बहुत से लोग इस अतिरिक्त भुगतान को अपनी साल भर की छोटी बचत, टैक्स रिफंड और अपने प्रदर्शन बोनस का उपयोग करके प्रबंधित करते हैं। यदि आप अपने वेतन में वृद्धि कर सकते हैं, तो आपके लिए अपने बंधक ऋण का भुगतान पहले करना बहुत आसान होगा।

द्विसाप्ताहिक बंधक भुगतान करने से पहले विचार

यदि आप अपना मासिक भुगतान कर रहे हैं स्वचालित रूप से, सबसे पहले, आपको यह जानना होगा कि यह रद्द करने योग्य है या बदलने योग्य है। अपने भुगतान को मासिक से द्वि-साप्ताहिक में बदलने के सभी विवरण जानने के लिए अपने ऋणदाता से संपर्क करें।

जांचें कि क्या आपके ऋण के पूर्व भुगतान के लिए कोई जुर्माना है। कुछ बैंक इसके लिए कुछ सौ रुपये चार्ज कर सकते हैंअपने भुगतान को मासिक से द्वि-साप्ताहिक में बदलें। लेकिन यह इसके लायक था। मासिक से द्वि-साप्ताहिक में बदलकर, आप हजारों डॉलर बचाएंगे।

निष्कर्ष

यदि आप अपने बंधक ऋण का भुगतान करना चाहते हैं तो एक द्वि-साप्ताहिक भुगतान विकल्प एक अच्छी नीति है 4- 5 साल पहले। लेकिन अपने बंधक ऋण का भुगतान करने से पहले, अपने सभी उच्च भुगतान वाले क्रेडिट कार्ड ऋणों का भुगतान करें। कर्ज मुक्त होना, अपने रिटायरमेंट के लिए पैसा बचाना, आपातकालीन खाता बनाना: ये सब आशीर्वाद हैं। यह आपको जीवन में पूरी शक्ति और स्वतंत्रता देगा। यदि आपके पास मेरे द्विसाप्ताहिक एक्सेल मोर्टगेज कैलकुलेटर (अतिरिक्त भुगतान के साथ) पर कोई टिप्पणी है, तो मुझे कमेंट बॉक्स में बताएं। सेव करने के बाद रह जाता है।" – वारेन बफेट

उत्कृष्टता की शुभकामनाएं!