Съдържание

Знаете ли, че само като плащате месечната си ипотека на две седмици, можете да спестите много време и пари? Когато вземаме и изплащаме дългосрочен заем (като жилищните ипотеки), по-голямата част от плащанията отиват за изплащане на лихвите по заема. Ако успеем да платим по-рано (в началния етап на заема) част от главницата, ще спестим голяма част от парите и времето си. В тази статия ще се запознаете с двуседмична ипотекакалкулатор с допълнителни плащания в Excel . Безплатният шаблон е много полезен.

Изтегляне на работна тетрадка за практика

Изтеглете безплатния шаблон за двуседмичен ипотечен калкулатор с допълнителни плащания в Excel от тук.

Двуседмичен калкулатор на ипотеката Template.xlsxДвуседмична срещу месечна ипотека

Двуседмичен е период от 14 дни. Ако изплащате заема на две седмици, общият брой на вноските за една година ще бъде 26 ( 26 x 14 дни = 364 дни ). Ако плащате по месечен график, ще плащате 12 пъти годишно.

И така, редовното двуседмично е 26 Но ако планирате да плащате два пъти месечно, общият размер на плащанията ви ще бъде 24 .

2 стъпки за изчисляване на двуседмичен ипотечен калкулатор с допълнителни плащания в Excel

Направихме нашия двуседмичен ипотечен калкулатор с 26 плащания годишно. Така че, всеки 14 дни, ще извършите едно плащане.

Този Excel В първия шаблон (в лявата част на работния лист) сме изчислили истинското двуседмично плащане ( Еквивалент ). За други шаблони изчислихме двуседмичното плащане ( Ускорен ) от месечната вноска. Разделихме месечната вноска на 2 за да получите двуседмичното ускорено плащане.

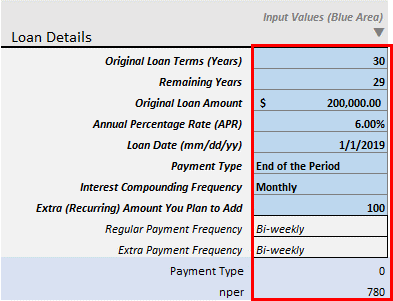

Стъпка 1: Въвеждане на данни за заема

Първата стъпка е да въведете данните за кредита.

Можете също така да дадете някои нередовни плащания като входни данни.

- Първоначални условия на заема (години): Това е първоначалният срок на кредита ви. При жилищните ипотечни кредити той обикновено е 20-30 години от периода.

- Оставащи години: Ако вече сте извършили някои плащания и сега искате да започнете Допълнителни плащания , въведете Оставащи години на вашия заем. Годината, която ще въведете, след тази година ще се отчита вашата допълнителна вноска. Да предположим, че вече сте направили 2 години вноски по вашия 30 години ипотека. Сега искате да започнете допълнителни плащания, за да изплатите по-бързо кредита си. Затова въведете 28 години в това поле. само Стойност> 1 се приема в това поле.

- Първоначална сума на заема: Въведете първоначалния размер на кредита си.

- Годишен процент на разходите (ГПР): Това е номиналният лихвен процент.

- Дата на заема (мм/дд/гг): Въведете датата, от която се изчислява лихвата.

- Вид плащане: Съществуват два вида плащания: В края на периода и Начало на периода . Изберете този, който е подходящ за вашата банка. По принцип при ипотечните кредити плащанията обикновено се извършват на В края на периода .

- Честота на начисляване на лихвата : По принцип, ако извършвате плащанията си Месечно , лихвата се увеличава Месечно . за Два пъти седмично плащанията, лихвата също се натрупва. Два пъти седмично . Но това е специализиран калкулатор. Този калкулатор е предназначен за тези, които се интересуват от това да правят месечното си плащане на две равни части два пъти месечно (след всеки 14 дни). Затова съм разрешил само честотата на събиране на лихвите: Месечно , Двумесечно , Тримесечно , Полугодишно , и Ежегодно .

- Допълнителна (повтаряща се) сума, която планирате да добавите: Това е допълнителната периодична сума, която искате да добавяте на всеки две седмици. Оставащи години сте на 28 години и добавяте някаква стойност в тази област ( Допълнителна сума ), а за останалите периоди (на две седмици) ще продължите да плащате тази допълнителна сума. Просто проверете колко ще спестите от общата лихва, като добавяте по 20-25 долара на всеки два пъти седмично Интересът и спестеното време са умопомрачителни.

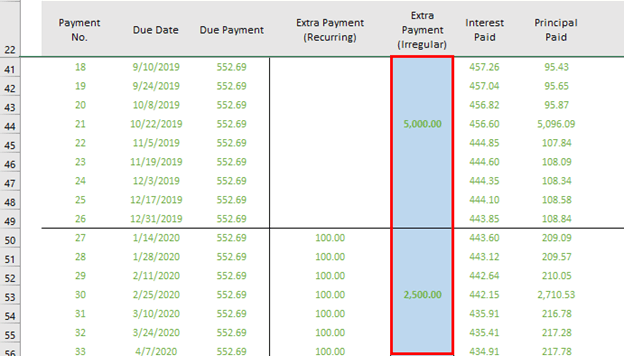

- Допълнително плащане (нередовно): Тази колона ще намерите в първия ни шаблон на Excel (вляво). Когато ще плащате допълнителни пари вместо редовното и допълнителното си плащане, ще въведете това плащане в тази колона.

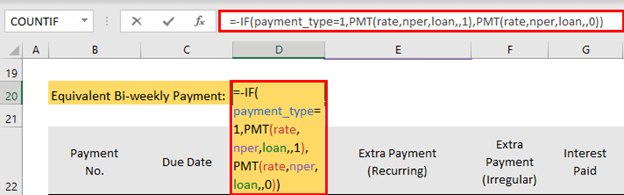

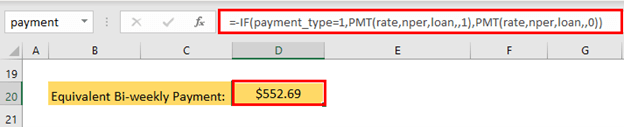

Стъпка 2: Изчисляване на двуседмичното плащане с допълнителни плащания

Следващата стъпка е изчисляването на двуседмичните плащания. Формулата в този шаблон е

=-IF(payment_type=1,PMT(rate,nper,loan,,1),PMT(rate,nper,loan,,0))

- Формулата вече е включена в шаблона. След като предоставите данните за кредита си, ще получите резултата автоматично.

Двуседмичното плащане е $552.69 .

Изчисляване на ускореното двуседмично плащане

Можете също така да изчислите ускореното двуседмично плащане. За този шаблон трябва да разделите месечното плащане на 2 и да изплащате тази сума след всеки 14 дни като двуседмични плащания. Това е формулата в M20 .

=(PMT((1+apr/VLOOKUP(лихва_свързана,периодична_таблица,3,0))^(VLOOKUP(лихва_свързана,периодична_таблица,3,0)/VLOOKUP("Месечно",периодична_таблица,3,0))-1,срок*12,-заем,0,тип_плащане))/2 Excel автоматично ще изчисли резултата.

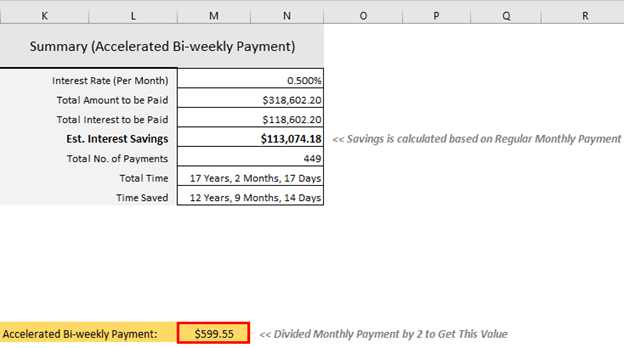

Ускореното двуседмично плащане е $599.55 .

Предимства на двуседмичните плащания

Основното предимство на двуседмичните вноски е, че спестявате голяма част от парите и изплащате ипотечния си кредит по-бързо.

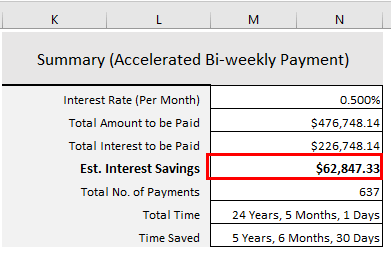

Да предположим, че сте взели заем в размер на $250,000 за 30 години с 6% Ако плащате месечно, месечната ви вноска ще бъде $1498.88 . след 30 години от редовната си вноска, ще платите общо $289,596.80 като лихва.

Ако разделите месечната си вноска на ($1498.88 ) на две равни части, вашето двуседмично плащане по график ще бъде $749.44 . Ако извършвате това плащане след всеки 14 дни, ще платите само $226,748.14 . Ще спестите $62,848.66 . И ще изплатите заема си 5 години, 6 месеца и 30 дни по-рано.

Тези допълнителни ползи идват с вашата жертва. При месечните плащания трябваше да направите 12 месечни плащания и сумата ще бъде $17,986.56 . Но при това двуседмично плащане трябва да направите 26 плащания с всяко плащане на $749.44 Така общата сума, която сте платили за една година, ще бъде $19,485.44 .

Допълнителната сума ще бъде: $19,485.44 - $17,986.56 = $1498.88 .

Така че трябва да платите един месец допълнително за една година и това осигурява всички горепосочени ползи (спестяване на лихви и време). Много хора успяват да направят тази допълнителна вноска от малките си спестявания през годината, възстановяването на данъци и използването на бонусите за постигнати резултати. Ако можете да увеличите заплатата си, ще ви бъде много по-лесно да изплатите ипотечния си кредит по-рано.

Съображения преди плащане на двуседмична ипотека

Ако плащате месечната си вноска автоматично, първо трябва да знаете дали тя може да бъде отменена или променена. Свържете се с вашия кредитор, за да научите всички подробности за промяната на вноската от месечна на двуседмична.

Проверете дали има някакви неустойки за предсрочно погасяване на кредита ви. Някои банки може да поискат няколкостотин долара, за да променят плащането ви от месечно на двуседмично. Но си струва. Като преминете от месечно на двуседмично, ще спестите хиляди долари.

Заключение

Опцията за двуседмично плащане е добра политика, ако искате да изплатите ипотечния си кредит 4-5 години по-рано. Но преди да изплатите ипотечния си кредит, изплатете всички високоплатени кредити по кредитните си карти. Да се освободите от дългове, да спестявате пари за пенсиониране, да направите сметка за спешни случаи: всичко това е благословия. Тя ще ви даде пълна власт и свобода в живота. Ако имате някакви коментари относно моята двуседмична програма Excelипотечен калкулатор (с допълнителни плащания), уведомете ме в полето за коментари.

"Не спестявайте това, което е останало след харченето, а харчете това, което е останало след спестяването." - Уорън Бъфет

Щастливо превъзходство!