உள்ளடக்க அட்டவணை

உங்கள் மாதாந்திர அடமானத்தை வாரத்திற்கு இருமுறை செலுத்துவதன் மூலம், நீங்கள் நிறைய நேரத்தையும் பணத்தையும் மிச்சப்படுத்தலாம் என்பது உங்களுக்குத் தெரியுமா? நாம் நீண்ட காலக் கடனை எடுத்துச் செலுத்தும்போது (வீட்டு அடமானம் போன்றவை), கடனுக்கான வட்டியைச் செலுத்துவதற்கு பெரும்பாலான பணம் செல்கிறது. நாம் ஒரு நல்ல முந்தைய (கடனின் ஆரம்ப கட்டத்தில்) அசல் தொகையை செலுத்த முடிந்தால், நாம் பணத்தையும் நேரத்தையும் மிச்சப்படுத்துவோம். இந்தக் கட்டுரையில், Excel இல் கூடுதல் கட்டணங்களுடன் இருவார அடமானக் கால்குலேட்டரைப் பெறுவீர்கள். இலவச டெம்ப்ளேட் மிகவும் பயனுள்ளதாக இருக்கிறது.

பயிற்சிப் புத்தகத்தைப் பதிவிறக்கவும்

இங்கிருந்து Excel இல் கூடுதல் கட்டணங்களுடன் இருவார அடமானக் கால்குலேட்டருக்கான இலவச டெம்ப்ளேட்டைப் பதிவிறக்கவும்.

இருவார அடமானக் கால்குலேட்டர் டெம்ப்ளேட்.xlsx

இருவாரம் மற்றும் மாதாந்திர அடமானம்

வாரம் இருமுறை என்பது 14 நாட்கள் ஆகும். இருவார கால அட்டவணையுடன் நீங்கள் கடனைச் செலுத்தினால், ஒரு வருடத்தில் உங்கள் மொத்தப் பணம் செலுத்துதல்களின் எண்ணிக்கை 26 ( 26 x 14 நாட்கள் = 364 நாட்கள் ). மாதாந்திர அட்டவணையுடன் நீங்கள் பணம் செலுத்தினால், வருடத்திற்கு 12 முறை செலுத்துவீர்கள்.

எனவே, வழக்கமான இருவாரம் வருடத்திற்கு 26 செலுத்த வேண்டும். ஆனால் நீங்கள் ஒரு மாதத்திற்கு இரண்டு முறை செலுத்த திட்டமிட்டால், உங்களின் மொத்தப் பணம் 24 ஆக இருக்கும்.

2 Excel இல் கூடுதல் கட்டணங்களுடன் இருவார அடமானக் கால்குலேட்டரைக் கணக்கிடுவதற்கான படிகள்

நாங்கள் செய்துள்ளோம் வருடத்திற்கு 26 செலுத்தும் எங்கள் இருவார அடமானக் கால்குலேட்டர். எனவே, ஒவ்வொரு 14 நாட்களுக்கும், நீங்கள் ஒரு கட்டணம் செலுத்துவீர்கள்.

இந்த எக்செல் டெம்ப்ளேட்டில் உண்மையில் இரண்டு டெம்ப்ளேட்கள் உள்ளன. இல்முதல் டெம்ப்ளேட் (பணித்தாளின் இடது பக்கத்தில்), நாங்கள் உண்மையான இருவார கட்டணத்தை கணக்கிட்டுள்ளோம் ( சமமான ). மற்ற டெம்ப்ளேட்டுகளுக்கு, மாதாந்திர கட்டணத்தில் இருந்து இரு வாரக் கட்டணத்தை ( Accelerated ) கணக்கிட்டுள்ளோம். இரு வார முடுக்கப்பட்ட கட்டணத்தைப் பெற, மாதாந்திர கட்டணத்தை 2 ஆல் வகுத்துள்ளோம்.

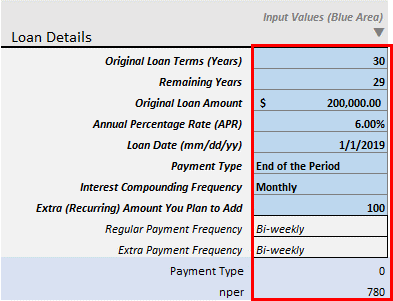

படி 1: உள்ளீடு கடன் விவரங்கள்

முதல் படி கடன் விவரங்களை உள்ளிட வேண்டும்.

சில ஒழுங்கற்ற பேமெண்ட்டுகளை உள்ளீடாகவும் கொடுக்கலாம்.

- அசல் கடன் விதிமுறைகள் ( ஆண்டுகள்): இது உங்கள் கடனின் அசல் காலம். வீட்டு அடமானங்களுக்கு, இது பொதுவாக 20-30 ஆண்டுகள் ஆகும்.

- மீதமுள்ள ஆண்டுகள்: நீங்கள் ஏற்கனவே சில பணம் செலுத்தியிருந்தால், இப்போது உங்கள் கூடுதல் கொடுப்பனவுகளை , உங்கள் கடனின் மீதமுள்ள ஆண்டுகளை உள்ளிடவும். நீங்கள் உள்ளீடு செய்யும் ஆண்டு, அந்த ஆண்டுக்குப் பிறகு உங்கள் கூடுதல் கட்டணம் கணக்கிடப்படும். உங்கள் 30 வருட அடமானத்தில் நீங்கள் ஏற்கனவே 2 ஆண்டுகள் பணம் செலுத்தியுள்ளீர்கள் என்று வைத்துக்கொள்வோம். இப்போது உங்கள் கடனை விரைவாகச் செலுத்த உங்கள் கூடுதல் கொடுப்பனவுகளைத் தொடங்க விரும்புகிறீர்கள். எனவே, இந்த துறையில் உள்ளீடு 28 ஆண்டுகள். மதிப்பு > இந்த துறையில் 1 ஏற்றுக்கொள்ளப்பட்டது.

- அசல் கடன் தொகை: உங்கள் கடனின் அசல் தொகையை உள்ளிடவும்.

- ஆண்டு சதவீத விகிதம் (APR): இது பெயரளவு வட்டி விகிதம்.

- கடன் தேதி (மிமீ/டிடி/ய்ய்): உங்கள் வட்டி கணக்கிடப்படும் தேதியை உள்ளிடவும்.

- கட்டண வகை: இரண்டு உள்ளனகட்டண வகைகள்: காலத்தின் முடிவு மற்றும் காலத்தின் ஆரம்பம் . உங்கள் வங்கிக்கு ஏற்ற ஒன்றைத் தேர்ந்தெடுக்கவும். பொதுவாக, அடமானக் கடன்களுக்கு, காலத்தின் முடிவில் பணம் செலுத்தப்படும்.

- வட்டி கூட்டு அதிர்வெண் : பொதுவாக, நீங்கள் பணம் செலுத்தினால் மாதாந்திரம் , வட்டி மாதாந்திர கூட்டப்படுகிறது. வாரம் இருமுறை செலுத்துதல்களுக்கு, வட்டியும் இருவாரம் கூட்டப்படும். ஆனால் இது ஒரு பிரத்யேக கால்குலேட்டர். இந்த கால்குலேட்டர் அவர்களின் மாதாந்திர கட்டணத்தை ஒரு மாதத்திற்கு இரண்டு முறை (ஒவ்வொரு 14 நாட்களுக்கு பிறகு) இரண்டு சம பாகங்களாக செலுத்த ஆர்வமுள்ளவர்களுக்காக உருவாக்கப்பட்டது. எனவே, நான் வட்டி கூட்டு அதிர்வெண்களை மட்டுமே அனுமதித்துள்ளேன்: மாதாந்திர , இருமாதம் , காலாண்டு , அரை ஆண்டுக்கு மற்றும் ஆண்டுதோறும் .

- கூடுதல் (தொடர்ந்து) நீங்கள் சேர்க்கத் திட்டமிட்டுள்ள தொகை: இது ஒவ்வொரு வாரமும் இரு வாரங்களுக்கு நீங்கள் சேர்க்க விரும்பும் கூடுதல் தொடர்ச்சியான தொகையாகும். உங்களின் மீதமுள்ள வருடங்கள் 28 ஆண்டுகள் மற்றும் இந்தப் புலத்தில் ( கூடுதல் தொகை ) சில மதிப்பைச் சேர்த்தால், மீதமுள்ள காலகட்டங்களுக்கு (வாரம் இருமுறை), இந்தக் கூடுதல் தொகையைச் செலுத்துவீர்கள். தொகை. ஒவ்வொரு இரு வாரத்திற்கு 20-25$ சேர்த்து மொத்த வட்டிச் சேமிப்பைப் பாருங்கள். வட்டி மற்றும் நேரச் சேமிப்பு மனதைக் கவரும்.

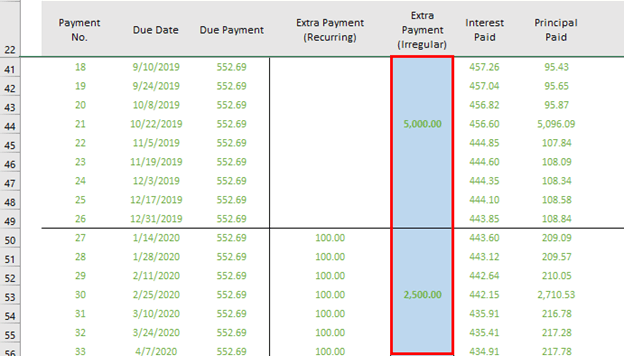

- கூடுதல் கட்டணம் (ஒழுங்கற்றது): இந்த நெடுவரிசையை எங்களின் முதல் எக்செல் டெம்ப்ளேட்டில் (இடதுபுறம்) காணலாம். உங்கள் வழக்கமான மற்றும் கூடுதல் கட்டணத்தை விட சில கூடுதல் பணத்தை நீங்கள் செலுத்தினால், அந்த கட்டணத்தை உள்ளிடுவீர்கள்இந்த நெடுவரிசை.

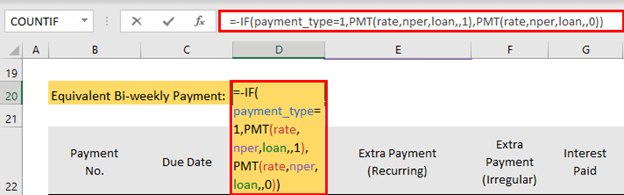

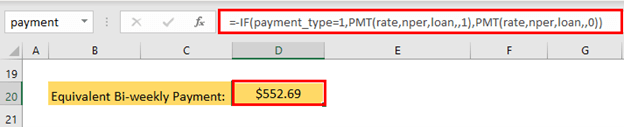

படி 2: கூடுதல் கொடுப்பனவுகளுடன் இருவாரக் கட்டணத்தைக் கணக்கிடுங்கள்

அடுத்த படி இரு வாரக் கொடுப்பனவுகளின் கணக்கீடு ஆகும். இந்த டெம்ப்ளேட்டில் உள்ள சூத்திரம்

=-IF(payment_type=1,PMT(rate,nper,loan,,1),PMT(rate,nper,loan,,0))

- சூத்திரம் ஏற்கனவே டெம்ப்ளேட்டில் உள்ளது. உங்கள் கடன் விவரங்களைக் கொடுத்த பிறகு, நீங்கள் தானாகவே வெளியீட்டைப் பெறுவீர்கள்.

இரு வாரக் கட்டணம் $552.69 .

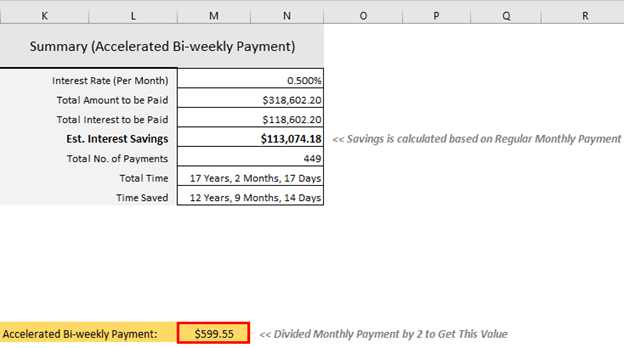

துரிதப்படுத்தப்பட்ட இருவாரக் கட்டணத்தைக் கணக்கிடுங்கள்

நீங்கள் துரிதப்படுத்தப்பட்ட இரு வாரக் கட்டணத்தையும் கணக்கிடலாம். இந்த டெம்ப்ளேட்டிற்கு, நீங்கள் மாதாந்திர கட்டணத்தை 2 ஆல் வகுத்து, ஒவ்வொரு 14 நாட்களுக்கும் ஒரு வாரத்திற்கு ஒருமுறை செலுத்தும் தொகையாக இந்தத் தொகையைச் செலுத்த வேண்டும். இது M20 இல் உள்ள சூத்திரம்.

=(PMT((1+apr/VLOOKUP(interest_compounded,periodic_table,3,0))^(VLOOKUP(interest_compounded,periodic_table,3,0)/VLOOKUP("Monthly",periodic_table,3,0))-1,term*12,-loan,0,payment_type))/2 Excel தானாக வெளியீட்டைக் கணக்கிடும்.

<0

துரிதப்படுத்தப்பட்ட இரு வாரக் கட்டணம் $599.55 .

இருவாரப் பணம் செலுத்துவதன் நன்மைகள்

இருவாரம் செலுத்துவதன் முக்கிய நன்மை கொடுப்பனவுகள் ஒரு நல்ல பணத்தை மிச்சப்படுத்துகிறது மற்றும் உங்கள் அடமானக் கடனை விரைவாகச் செலுத்துகிறது.

நீங்கள் 30 ஆண்டுகளுக்கு $250,000 கடனைப் பெற்றுள்ளீர்கள் என்று வைத்துக்கொள்வோம். 6% ஆண்டு சதவீத விகிதம். நீங்கள் மாதந்தோறும் செலுத்தினால், உங்கள் மாதாந்திர திட்டமிடப்பட்ட கட்டணம் $1498.88 ஆக இருக்கும். உங்கள் வழக்கமான கட்டணத்தின் 30 ஆண்டுகளுக்குப் பிறகு, மொத்தமாக $289,596.80 வட்டியாகச் செலுத்துவீர்கள்.

உங்கள் மாதாந்திர திட்டமிடப்பட்ட கட்டணத்தைப் பிரித்தால் ($1498.88 ) இரண்டு சம பாகங்களாக, உங்கள் இரு வாரத்திற்கு ஒருமுறை திட்டமிடப்பட்ட கட்டணம் செலுத்தப்படும் $749.44 . ஒவ்வொரு 14 நாட்களுக்குப் பிறகு இந்தக் கட்டணத்தைச் செலுத்தினால், $226,748.14 மட்டுமே செலுத்துவீர்கள். நீங்கள் $62,848.66 சேமிப்பீர்கள். உங்கள் கடனை 5 வருடங்கள் 6 மாதங்கள் 30 நாட்கள் முன்னரே செலுத்துவீர்கள்.

இந்த கூடுதல் பலன்கள் உங்கள் தியாகத்தால் கிடைக்கும். மாதாந்திர கொடுப்பனவுகளுடன், நீங்கள் 12 மாதாந்திர கொடுப்பனவுகளைச் செய்ய வேண்டும் மற்றும் தொகை $17,986.56 ஆக இருக்கும். ஆனால் இந்த இரு வாரக் கட்டணத்துடன், $749.44 என்ற ஒவ்வொரு கட்டணத்திலும் 26 பணம் செலுத்த வேண்டும். எனவே, ஒரு வருடத்தில் நீங்கள் செலுத்திய மொத்தத் தொகை $19,485.44 .

கூடுதல் தொகை: $19,485.44 – $17,986.56 = $1498.88 .

<21

எனவே, நீங்கள் ஒரு வருடத்தில் ஒரு மாதம் கூடுதலாகச் செலுத்த வேண்டும், மேலும் இது மேலே உள்ள அனைத்து நன்மைகளையும் (வட்டி மற்றும் நேர சேமிப்பு) வழங்குகிறது. பலர் இந்த கூடுதல் கட்டணத்தை ஆண்டு முழுவதும் தங்கள் சிறிய சேமிப்பு, வரி திரும்பப் பெறுதல் மற்றும் அவர்களின் செயல்திறன் போனஸைப் பயன்படுத்தி நிர்வகிக்கிறார்கள். உங்கள் சம்பளத்தை உயர்த்தினால், உங்கள் அடமானக் கடனை முன்னதாகவே செலுத்துவது உங்களுக்கு மிகவும் எளிதாக இருக்கும்.

இருவார அடமானத்தைச் செலுத்தும் முன் கவனியுங்கள்

உங்கள் மாதாந்திரப் பணத்தைச் செலுத்தினால் தானாகவே, முதலில், இது ரத்து செய்யக்கூடியதா அல்லது மாற்றக்கூடியதா என்பதை நீங்கள் தெரிந்து கொள்ள வேண்டும். உங்கள் கட்டணத்தை மாதாந்திரத்திலிருந்து வாரத்திற்கு இருமுறையாக மாற்றுவது பற்றிய அனைத்து விவரங்களையும் அறிய, உங்கள் கடன் வழங்குநரைத் தொடர்புகொள்ளவும்.

உங்கள் கடனை முன்கூட்டியே செலுத்துவதற்கு ஏதேனும் அபராதங்கள் உள்ளதா எனப் பார்க்கவும். சில வங்கிகள் சில நூறு ரூபாய்களை வசூலிக்கலாம்உங்கள் கட்டணத்தை மாதாந்திரத்திலிருந்து வாரத்திற்கு இருமுறைக்கு மாற்றவும். ஆனால் அது மதிப்புக்குரியதாக இருந்தது. மாதாந்திரத்திலிருந்து வாரத்திற்கு இருமுறைக்கு மாற்றுவதன் மூலம், ஆயிரக்கணக்கான டாலர்களைச் சேமிப்பீர்கள்.

முடிவு

உங்கள் அடமானக் கடனைச் செலுத்த விரும்பினால், 4- வாரத்திற்கு இருமுறை பணம் செலுத்துவது ஒரு நல்ல கொள்கையாகும். 5 ஆண்டுகளுக்கு முன்பு. ஆனால் உங்கள் அடமானக் கடனைச் செலுத்துவதற்கு முன், உங்கள் அதிகச் செலுத்தும் கிரெடிட் கார்டு கடன்கள் அனைத்தையும் செலுத்துங்கள். கடனில் இருந்து விடுபடுவது, உங்கள் ஓய்வூதியத்திற்கான பணத்தைச் சேமிப்பது, அவசரக் கணக்கை உருவாக்குவது: இவை அனைத்தும் ஆசீர்வாதங்கள். அது உங்களுக்கு வாழ்க்கையில் முழு சக்தியையும் சுதந்திரத்தையும் தரும். எனது இருவார எக்செல் அடமானக் கால்குலேட்டரில் (கூடுதல் கட்டணங்களுடன்) ஏதேனும் கருத்துகள் இருந்தால், கருத்துப் பெட்டியில் எனக்குத் தெரியப்படுத்துங்கள்.

“செலவுக்குப் பிறகு எஞ்சியதைச் சேமிக்க வேண்டாம், ஆனால் எதைச் செலவிடுங்கள் சேமித்த பிறகு மிச்சம்." – வாரன் பஃபெட்

ஹேப்பி எக்ஸலிங்!