ਵਿਸ਼ਾ - ਸੂਚੀ

ਕੀ ਤੁਸੀਂ ਜਾਣਦੇ ਹੋ ਕਿ ਸਿਰਫ਼ ਦੋ-ਹਫ਼ਤਾਵਾਰ ਆਪਣੇ ਮਾਸਿਕ ਮੌਰਗੇਜ ਦਾ ਭੁਗਤਾਨ ਕਰਕੇ, ਤੁਸੀਂ ਬਹੁਤ ਸਾਰਾ ਸਮਾਂ ਅਤੇ ਪੈਸਾ ਬਚਾ ਸਕਦੇ ਹੋ? ਜਦੋਂ ਅਸੀਂ ਇੱਕ ਲੰਬੀ ਮਿਆਦ ਦਾ ਕਰਜ਼ਾ ਲੈਂਦੇ ਹਾਂ ਅਤੇ ਭੁਗਤਾਨ ਕਰਦੇ ਹਾਂ (ਜਿਵੇਂ ਕਿ ਘਰ ਗਿਰਵੀਨਾਮਾ), ਤਾਂ ਜ਼ਿਆਦਾਤਰ ਭੁਗਤਾਨ ਕਰਜ਼ੇ ਦੇ ਵਿਆਜ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਲਈ ਜਾਂਦੇ ਹਨ। ਜੇਕਰ ਅਸੀਂ ਪਹਿਲਾਂ (ਕਰਜ਼ੇ ਦੇ ਸ਼ੁਰੂਆਤੀ ਪੜਾਅ 'ਤੇ) ਪ੍ਰਿੰਸੀਪਲ ਦੀ ਰਕਮ ਦਾ ਭੁਗਤਾਨ ਕਰ ਸਕਦੇ ਹਾਂ, ਤਾਂ ਅਸੀਂ ਪੈਸੇ ਅਤੇ ਸਮੇਂ ਦਾ ਇੱਕ ਚੰਗਾ ਹਿੱਸਾ ਬਚਾਵਾਂਗੇ। ਇਸ ਲੇਖ ਵਿੱਚ, ਤੁਹਾਨੂੰ Excel ਵਿੱਚ ਵਾਧੂ ਭੁਗਤਾਨਾਂ ਦੇ ਨਾਲ ਇੱਕ ਦੋ-ਹਫ਼ਤਾਵਾਰ ਮੌਰਗੇਜ ਕੈਲਕੁਲੇਟਰ ਮਿਲੇਗਾ। ਮੁਫਤ ਟੈਂਪਲੇਟ ਬਹੁਤ ਲਾਭਦਾਇਕ ਹੈ।

ਅਭਿਆਸ ਵਰਕਬੁੱਕ ਡਾਊਨਲੋਡ ਕਰੋ

ਇਥੋਂ ਐਕਸਲ ਵਿੱਚ ਵਾਧੂ ਭੁਗਤਾਨਾਂ ਦੇ ਨਾਲ ਇੱਕ ਦੋ-ਹਫ਼ਤਾਵਾਰ ਮੌਰਗੇਜ ਕੈਲਕੁਲੇਟਰ ਲਈ ਮੁਫ਼ਤ ਟੈਂਪਲੇਟ ਡਾਊਨਲੋਡ ਕਰੋ।

ਦੋ-ਹਫ਼ਤਾਵਾਰੀ ਮੌਰਗੇਜ ਕੈਲਕੂਲੇਟਰ Template.xlsx

ਦੋ-ਹਫ਼ਤਾਵਾਰ ਬਨਾਮ ਮਾਸਿਕ ਮੋਰਟਗੇਜ

ਦੋ-ਹਫ਼ਤਾਵਾਰੀ 14 ਦਿਨਾਂ ਦੀ ਮਿਆਦ ਹੁੰਦੀ ਹੈ। ਜੇਕਰ ਤੁਸੀਂ ਦੋ-ਹਫਤਾਵਾਰੀ ਅਨੁਸੂਚੀ ਨਾਲ ਕਰਜ਼ੇ ਦਾ ਭੁਗਤਾਨ ਕਰਦੇ ਹੋ, ਤਾਂ ਇੱਕ ਸਾਲ ਵਿੱਚ ਤੁਹਾਡੇ ਭੁਗਤਾਨਾਂ ਦੀ ਕੁੱਲ ਸੰਖਿਆ 26 ( 26 x 14 ਦਿਨ = 364 ਦਿਨ ) ਹੋਵੇਗੀ। ਜੇਕਰ ਤੁਸੀਂ ਮਹੀਨਾਵਾਰ ਅਨੁਸੂਚੀ ਦੇ ਨਾਲ ਭੁਗਤਾਨ ਕਰਦੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਸਾਲ ਵਿੱਚ 12 ਵਾਰ ਭੁਗਤਾਨ ਕਰੋਗੇ।

ਇਸ ਲਈ, ਨਿਯਮਤ ਦੋ-ਹਫਤਾਵਾਰੀ 26 ਪ੍ਰਤੀ ਸਾਲ ਭੁਗਤਾਨ ਹੈ। ਪਰ ਜੇਕਰ ਤੁਸੀਂ ਮਹੀਨੇ ਵਿੱਚ ਦੋ ਵਾਰ ਭੁਗਤਾਨ ਕਰਨ ਦੀ ਯੋਜਨਾ ਬਣਾਉਂਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਡੇ ਕੁੱਲ ਭੁਗਤਾਨ 24 ਹੋਣਗੇ।

ਐਕਸਲ ਵਿੱਚ ਵਾਧੂ ਭੁਗਤਾਨਾਂ ਦੇ ਨਾਲ ਦੋ-ਹਫ਼ਤਾਵਾਰ ਮੋਰਟਗੇਜ ਕੈਲਕੁਲੇਟਰ ਦੀ ਗਣਨਾ ਕਰਨ ਲਈ 2 ਕਦਮ

ਅਸੀਂ ਕੀਤੇ ਹਨ 26 ਪ੍ਰਤੀ ਸਾਲ ਭੁਗਤਾਨਾਂ ਦੇ ਨਾਲ ਸਾਡਾ ਦੋ-ਹਫਤਾਵਾਰੀ ਮੌਰਗੇਜ ਕੈਲਕੁਲੇਟਰ। ਇਸ ਲਈ, ਹਰ 14 ਦਿਨਾਂ ਵਿੱਚ, ਤੁਸੀਂ ਇੱਕ ਭੁਗਤਾਨ ਕਰੋਗੇ।

ਇਸ Excel ਟੈਂਪਲੇਟ ਵਿੱਚ ਅਸਲ ਵਿੱਚ ਦੋ ਟੈਂਪਲੇਟ ਹਨ। ਵਿੱਚਪਹਿਲਾ ਟੈਮਪਲੇਟ (ਵਰਕਸ਼ੀਟ ਦੇ ਖੱਬੇ ਪਾਸੇ), ਅਸੀਂ ਅਸਲ ਦੋ-ਹਫਤਾਵਾਰੀ ਭੁਗਤਾਨ ( ਬਰਾਬਰ ) ਦੀ ਗਣਨਾ ਕੀਤੀ ਹੈ। ਹੋਰ ਟੈਂਪਲੇਟਾਂ ਲਈ, ਅਸੀਂ ਮਹੀਨਾਵਾਰ ਭੁਗਤਾਨ ਤੋਂ ਦੋ-ਹਫਤਾਵਾਰੀ ਭੁਗਤਾਨ ( ਐਕਸਲਰੇਟਿਡ ) ਦੀ ਗਣਨਾ ਕੀਤੀ ਹੈ। ਅਸੀਂ ਦੋ-ਹਫ਼ਤਾਵਾਰ ਪ੍ਰਵੇਗਿਤ ਭੁਗਤਾਨ ਪ੍ਰਾਪਤ ਕਰਨ ਲਈ ਮਾਸਿਕ ਭੁਗਤਾਨ ਨੂੰ 2 ਦੁਆਰਾ ਵੰਡਿਆ ਹੈ।

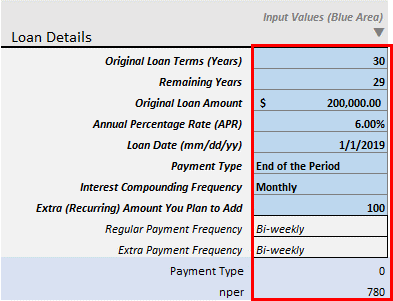

ਕਦਮ 1: ਇਨਪੁਟ ਲੋਨ ਵੇਰਵੇ

ਪਹਿਲਾ ਕਦਮ ਹੈ ਕਰਜ਼ੇ ਦੇ ਵੇਰਵੇ ਦਾਖਲ ਕਰਨਾ।

ਤੁਸੀਂ ਕੁਝ ਅਨਿਯਮਿਤ ਭੁਗਤਾਨ ਵੀ ਇਨਪੁਟ ਦੇ ਤੌਰ 'ਤੇ ਦੇ ਸਕਦੇ ਹੋ।

- ਮੂਲ ਕਰਜ਼ੇ ਦੀਆਂ ਸ਼ਰਤਾਂ ( ਸਾਲ): ਇਹ ਤੁਹਾਡੇ ਕਰਜ਼ੇ ਦੀ ਅਸਲ ਮਿਆਦ ਹੈ। ਘਰ ਗਿਰਵੀ ਰੱਖਣ ਲਈ, ਇਹ ਆਮ ਤੌਰ 'ਤੇ 20-30 ਸਾਲ ਦੀ ਮਿਆਦ ਹੁੰਦੀ ਹੈ।

- ਬਾਕੀ ਦੇ ਸਾਲ: ਜੇਕਰ ਤੁਸੀਂ ਪਹਿਲਾਂ ਹੀ ਕੁਝ ਭੁਗਤਾਨ ਕਰ ਚੁੱਕੇ ਹੋ ਅਤੇ ਹੁਣ ਤੁਸੀਂ ਆਪਣੇ ਵਾਧੂ ਭੁਗਤਾਨ<ਸ਼ੁਰੂ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ। 2>, ਤੁਹਾਡੇ ਕਰਜ਼ੇ ਦੇ ਬਾਕੀ ਸਾਲ ਇਨਪੁਟ ਕਰੋ। ਜਿਸ ਸਾਲ ਤੁਸੀਂ ਇਨਪੁਟ ਕਰੋਗੇ, ਉਸ ਸਾਲ ਤੋਂ ਬਾਅਦ ਤੁਹਾਡਾ ਵਾਧੂ ਭੁਗਤਾਨ ਗਿਣਿਆ ਜਾਵੇਗਾ। ਮੰਨ ਲਓ, ਤੁਸੀਂ ਆਪਣੇ 30 ਸਾਲਾਂ ਦੇ ਮੌਰਗੇਜ 'ਤੇ ਪਹਿਲਾਂ ਹੀ 2 ਸਾਲਾਂ ਦੇ ਭੁਗਤਾਨ ਕਰ ਚੁੱਕੇ ਹੋ। ਹੁਣ ਤੁਸੀਂ ਆਪਣੇ ਲੋਨ ਦਾ ਤੇਜ਼ੀ ਨਾਲ ਭੁਗਤਾਨ ਕਰਨ ਲਈ ਆਪਣੇ ਵਾਧੂ ਭੁਗਤਾਨ ਸ਼ੁਰੂ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ। ਇਸ ਲਈ, ਇਸ ਖੇਤਰ ਵਿੱਚ 28 ਸਾਲ ਇਨਪੁਟ ਕਰੋ। ਸਿਰਫ਼ ਮੁੱਲ > 1 ਨੂੰ ਇਸ ਖੇਤਰ ਵਿੱਚ ਸਵੀਕਾਰ ਕੀਤਾ ਜਾਂਦਾ ਹੈ।

- ਅਸਲ ਕਰਜ਼ੇ ਦੀ ਰਕਮ: ਆਪਣੇ ਕਰਜ਼ੇ ਦੀ ਅਸਲ ਰਕਮ ਦਾਖਲ ਕਰੋ।

- ਸਲਾਨਾ ਪ੍ਰਤੀਸ਼ਤ ਦਰ (ਏਪੀਆਰ): ਇਹ ਨਾਮਾਤਰ ਵਿਆਜ ਦਰ ਹੈ।

- ਲੋਨ ਦੀ ਮਿਤੀ (mm/dd/yy): ਤੁਹਾਡੀ ਵਿਆਜ ਦੀ ਗਣਨਾ ਕਰਨ ਤੋਂ ਬਾਅਦ ਦੀ ਮਿਤੀ ਦਰਜ ਕਰੋ।

- ਭੁਗਤਾਨ ਦੀ ਕਿਸਮ: ਦੋ ਹਨਭੁਗਤਾਨ ਦੀਆਂ ਕਿਸਮਾਂ: ਮਿਆਦ ਦਾ ਅੰਤ ਅਤੇ ਪੀਰੀਅਡ ਦੀ ਸ਼ੁਰੂਆਤ । ਤੁਹਾਡੇ ਬੈਂਕ ਦੇ ਅਨੁਕੂਲ ਇੱਕ ਚੁਣੋ। ਆਮ ਤੌਰ 'ਤੇ, ਮੌਰਗੇਜ ਲੋਨ ਲਈ, ਭੁਗਤਾਨ ਆਮ ਤੌਰ 'ਤੇ ਮਿਆਦ ਦੇ ਅੰਤ 'ਤੇ ਕੀਤੇ ਜਾਂਦੇ ਹਨ।

- ਵਿਆਜ ਦੀ ਮਿਸ਼ਰਤ ਬਾਰੰਬਾਰਤਾ : ਆਮ ਤੌਰ 'ਤੇ, ਜੇਕਰ ਤੁਸੀਂ ਆਪਣੇ ਭੁਗਤਾਨ ਮਹੀਨਾਵਾਰ ਕਰਦੇ ਹੋ , ਵਿਆਜ ਮਿਸ਼ਰਿਤ ਹੁੰਦਾ ਹੈ ਮਾਸਿਕ । ਦੋ-ਹਫਤਾਵਾਰੀ ਭੁਗਤਾਨਾਂ ਲਈ, ਵਿਆਜ ਵੀ ਮਿਸ਼ਰਿਤ ਕੀਤਾ ਜਾਂਦਾ ਹੈ ਦੋ-ਹਫਤਾਵਾਰੀ । ਪਰ ਇਹ ਇੱਕ ਵਿਸ਼ੇਸ਼ ਕੈਲਕੁਲੇਟਰ ਹੈ। ਇਹ ਕੈਲਕੁਲੇਟਰ ਉਨ੍ਹਾਂ ਲਈ ਬਣਾਇਆ ਗਿਆ ਹੈ ਜੋ ਮਹੀਨੇ ਵਿੱਚ ਦੋ ਵਾਰ (ਹਰ 14 ਦਿਨਾਂ ਬਾਅਦ) ਦੋ ਬਰਾਬਰ ਹਿੱਸਿਆਂ ਵਿੱਚ ਮਹੀਨਾਵਾਰ ਭੁਗਤਾਨ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹਨ। ਇਸ ਲਈ, ਮੈਂ ਸਿਰਫ ਵਿਆਜ ਮਿਸ਼ਰਤ ਫ੍ਰੀਕੁਐਂਸੀ ਦੀ ਇਜਾਜ਼ਤ ਦਿੱਤੀ ਹੈ: ਮਾਸਿਕ , ਦੋ-ਮਾਸਿਕ , ਤਿਮਾਹੀ , ਅਰਧ-ਸਲਾਨਾ , ਅਤੇ ਸਾਲਾਨਾ ।

- ਵਾਧੂ (ਆਵਰਤੀ) ਰਕਮ ਜੋ ਤੁਸੀਂ ਜੋੜਨ ਦੀ ਯੋਜਨਾ ਬਣਾਉਂਦੇ ਹੋ: ਇਹ ਉਹ ਵਾਧੂ ਆਵਰਤੀ ਰਕਮ ਹੈ ਜੋ ਤੁਸੀਂ ਹਰ ਦੋ-ਹਫਤਾਵਾਰੀ ਜੋੜਨਾ ਚਾਹੁੰਦੇ ਹੋ। ਜੇਕਰ ਤੁਹਾਡੇ ਬਾਕੀ ਦੇ ਸਾਲ 28 ਸਾਲ ਹਨ ਅਤੇ ਤੁਸੀਂ ਇਸ ਖੇਤਰ ( ਵਾਧੂ ਰਕਮ ) ਵਿੱਚ ਕੁਝ ਮੁੱਲ ਜੋੜਦੇ ਹੋ, ਤਾਂ ਬਾਕੀ ਮਿਆਦਾਂ (ਦੋ-ਹਫ਼ਤਾਵਾਰ) ਲਈ, ਤੁਸੀਂ ਇਸ ਵਾਧੂ ਦਾ ਭੁਗਤਾਨ ਕਰਦੇ ਰਹੋਗੇ। ਦੀ ਰਕਮ. ਸਿਰਫ਼ 20-25$ ਹਰ ਦੋ-ਹਫ਼ਤਾਵਾਰ ਜੋੜ ਕੇ ਕੁੱਲ ਵਿਆਜ ਦੀ ਬਚਤ ਦੀ ਜਾਂਚ ਕਰੋ। ਵਿਆਜ ਅਤੇ ਸਮੇਂ ਦੀ ਬੱਚਤ ਮਨ ਨੂੰ ਉਡਾਉਣ ਵਾਲੀ ਹੈ।

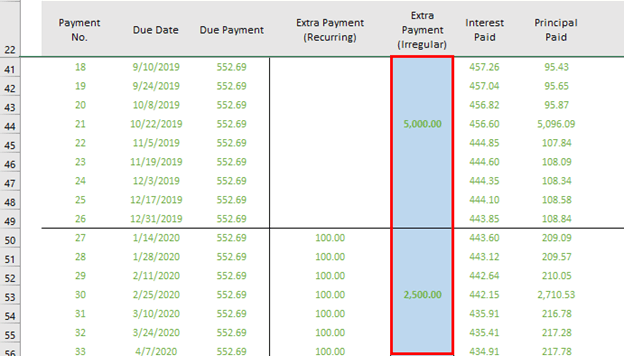

- ਵਾਧੂ ਭੁਗਤਾਨ (ਅਨਿਯਮਿਤ): ਤੁਹਾਨੂੰ ਇਹ ਕਾਲਮ ਸਾਡੇ ਪਹਿਲੇ ਐਕਸਲ ਟੈਂਪਲੇਟ (ਖੱਬੇ ਪਾਸੇ) ਵਿੱਚ ਮਿਲੇਗਾ। ਜਦੋਂ ਤੁਸੀਂ ਆਪਣੇ ਨਿਯਮਤ ਅਤੇ ਵਾਧੂ ਭੁਗਤਾਨ ਦੀ ਬਜਾਏ ਕੁਝ ਵਾਧੂ ਪੈਸੇ ਦਾ ਭੁਗਤਾਨ ਕਰੋਗੇ, ਤਾਂ ਤੁਸੀਂ ਉਸ ਭੁਗਤਾਨ ਨੂੰ ਇਨਪੁਟ ਕਰੋਗੇਇਹ ਕਾਲਮ।

ਕਦਮ 2: ਵਾਧੂ ਭੁਗਤਾਨਾਂ ਨਾਲ ਦੋ-ਹਫ਼ਤਾਵਾਰੀ ਭੁਗਤਾਨ ਦੀ ਗਣਨਾ ਕਰੋ

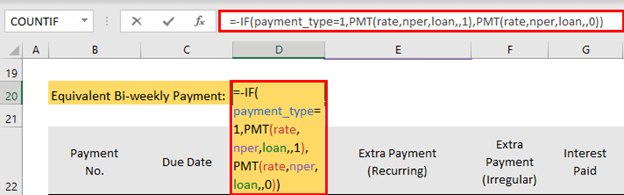

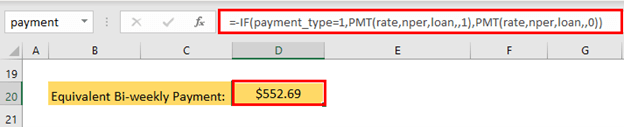

ਅਗਲਾ ਕਦਮ ਦੋ-ਹਫ਼ਤਾਵਾਰੀ ਭੁਗਤਾਨਾਂ ਦੀ ਗਣਨਾ ਹੈ। ਇਸ ਟੈਮਪਲੇਟ ਵਿੱਚ ਫਾਰਮੂਲਾ ਹੈ

=-IF(payment_type=1,PMT(rate,nper,loan,,1),PMT(rate,nper,loan,,0))

- ਫਾਰਮੂਲਾ ਪਹਿਲਾਂ ਹੀ ਟੈਂਪਲੇਟ ਵਿੱਚ ਹੈ। ਆਪਣੇ ਕਰਜ਼ੇ ਦੇ ਵੇਰਵੇ ਦੇਣ ਤੋਂ ਬਾਅਦ, ਤੁਹਾਨੂੰ ਆਉਟਪੁੱਟ ਆਪਣੇ ਆਪ ਪ੍ਰਾਪਤ ਹੋ ਜਾਵੇਗੀ।

ਦੋ-ਹਫਤਾਵਾਰੀ ਭੁਗਤਾਨ $552.69 ਹੈ।

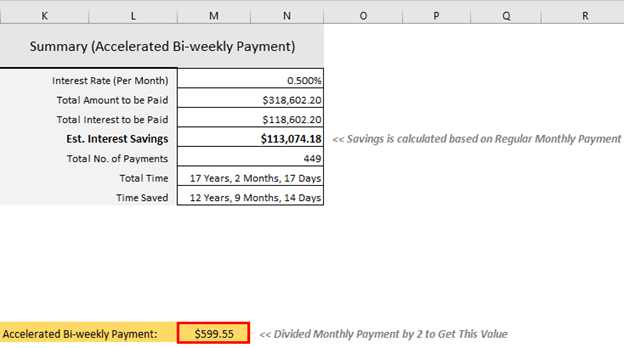

ਐਕਸਲਰੇਟਿਡ ਦੋ-ਹਫਤਾਵਾਰੀ ਭੁਗਤਾਨ ਦੀ ਗਣਨਾ ਕਰੋ

ਤੁਸੀਂ ਪ੍ਰਵੇਗਿਤ ਦੋ-ਹਫਤਾਵਾਰੀ ਭੁਗਤਾਨ ਦੀ ਵੀ ਗਣਨਾ ਕਰ ਸਕਦੇ ਹੋ। ਇਸ ਟੈਮਪਲੇਟ ਲਈ, ਤੁਹਾਨੂੰ ਮਹੀਨਾਵਾਰ ਭੁਗਤਾਨ ਨੂੰ 2 ਨਾਲ ਵੰਡਣ ਦੀ ਲੋੜ ਹੈ ਅਤੇ ਹਰ 14 ਦਿਨਾਂ ਬਾਅਦ ਦੋ-ਹਫ਼ਤਾਵਾਰੀ ਭੁਗਤਾਨਾਂ ਵਜੋਂ ਇਸ ਰਕਮ ਦਾ ਭੁਗਤਾਨ ਕਰਨਾ ਹੋਵੇਗਾ। ਇਹ M20 ਵਿੱਚ ਫਾਰਮੂਲਾ ਹੈ।

=(PMT((1+apr/VLOOKUP(interest_compounded,periodic_table,3,0))^(VLOOKUP(interest_compounded,periodic_table,3,0)/VLOOKUP("Monthly",periodic_table,3,0))-1,term*12,-loan,0,payment_type))/2 Excel ਆਪਣੇ ਆਪ ਆਉਟਪੁੱਟ ਦੀ ਗਣਨਾ ਕਰੇਗਾ।

<0

ਐਕਸਲਰੇਟਿਡ ਦੋ-ਹਫਤਾਵਾਰੀ ਭੁਗਤਾਨ $599.55 ਹੈ।

ਦੋ-ਹਫਤਾਵਾਰੀ ਭੁਗਤਾਨ ਕਰਨ ਦੇ ਫਾਇਦੇ

ਦੋ-ਹਫਤਾਵਾਰੀ ਭੁਗਤਾਨ ਕਰਨ ਦਾ ਮੁੱਖ ਫਾਇਦਾ ਭੁਗਤਾਨਾਂ ਨਾਲ ਪੈਸੇ ਦੀ ਇੱਕ ਚੰਗੀ ਬਚਤ ਹੁੰਦੀ ਹੈ ਅਤੇ ਤੁਹਾਡੇ ਮੌਰਗੇਜ ਲੋਨ ਦਾ ਤੇਜ਼ੀ ਨਾਲ ਭੁਗਤਾਨ ਹੁੰਦਾ ਹੈ।

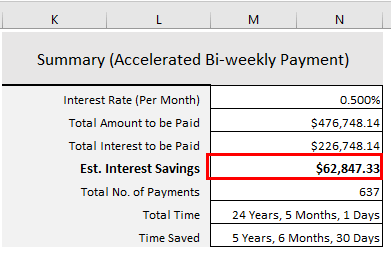

ਮੰਨ ਲਓ, ਤੁਸੀਂ 30 ਸਾਲਾਂ ਲਈ $250,000 ਦੀ ਰਕਮ ਦਾ ਕਰਜ਼ਾ ਲਿਆ ਹੈ। 6% ਸਾਲਾਨਾ ਪ੍ਰਤੀਸ਼ਤ ਦਰ। ਜੇਕਰ ਤੁਸੀਂ ਮਹੀਨਾਵਾਰ ਭੁਗਤਾਨ ਕਰਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਡਾ ਮਹੀਨਾਵਾਰ ਅਨੁਸੂਚਿਤ ਭੁਗਤਾਨ $1498.88 ਹੋਵੇਗਾ। ਤੁਹਾਡੇ ਨਿਯਮਤ ਭੁਗਤਾਨ ਦੇ 30 ਸਾਲਾਂ ਬਾਅਦ, ਤੁਸੀਂ ਵਿਆਜ ਵਜੋਂ ਕੁੱਲ $289,596.80 ਦਾ ਭੁਗਤਾਨ ਕਰੋਗੇ।

ਜੇਕਰ ਤੁਸੀਂ ਆਪਣੇ ਮਹੀਨਾਵਾਰ ਅਨੁਸੂਚਿਤ ਭੁਗਤਾਨ ਨੂੰ ਵੰਡਦੇ ਹੋ ($1498.88 ) ਦੋ ਬਰਾਬਰ ਹਿੱਸਿਆਂ ਵਿੱਚ, ਤੁਹਾਡਾ ਦੋ-ਹਫਤਾਵਾਰੀ ਅਨੁਸੂਚਿਤ ਭੁਗਤਾਨ ਹੋਵੇਗਾ $749.44 । ਜੇਕਰ ਤੁਸੀਂ ਹਰ 14 ਦਿਨਾਂ ਬਾਅਦ ਇਹ ਭੁਗਤਾਨ ਕਰਦੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਸਿਰਫ਼ $226,748.14 ਦਾ ਭੁਗਤਾਨ ਕਰੋਗੇ। ਤੁਸੀਂ $62,848.66 ਦੀ ਬਚਤ ਕਰੋਗੇ। ਅਤੇ ਤੁਸੀਂ ਆਪਣੇ ਕਰਜ਼ੇ ਦਾ 5 ਸਾਲ 6 ਮਹੀਨੇ ਅਤੇ 30 ਦਿਨ ਪਹਿਲਾਂ ਭੁਗਤਾਨ ਕਰੋਗੇ।

ਇਹ ਵਾਧੂ ਲਾਭ ਤੁਹਾਡੀ ਕੁਰਬਾਨੀ ਨਾਲ ਆਉਂਦੇ ਹਨ। ਮਾਸਿਕ ਭੁਗਤਾਨਾਂ ਦੇ ਨਾਲ, ਤੁਹਾਨੂੰ 12 ਮਾਸਿਕ ਭੁਗਤਾਨ ਕਰਨੇ ਪੈਂਦੇ ਸਨ ਅਤੇ ਰਕਮ $17,986.56 ਹੋਵੇਗੀ। ਪਰ ਇਸ ਦੋ-ਹਫਤਾਵਾਰੀ ਭੁਗਤਾਨ ਦੇ ਨਾਲ, ਤੁਹਾਨੂੰ $749.44 ਦੇ ਹਰੇਕ ਭੁਗਤਾਨ ਦੇ ਨਾਲ 26 ਭੁਗਤਾਨ ਕਰਨੇ ਪੈਣਗੇ। ਇਸ ਲਈ, ਇੱਕ ਸਾਲ ਵਿੱਚ ਤੁਹਾਡੀ ਕੁੱਲ ਭੁਗਤਾਨ ਕੀਤੀ ਰਕਮ ਹੋਵੇਗੀ $19,485.44 ।

ਵਾਧੂ ਰਕਮ ਹੋਵੇਗੀ: $19,485.44 – $17,986.56 = $1498.88 ।

ਇਸ ਲਈ, ਤੁਹਾਨੂੰ ਇੱਕ ਸਾਲ ਵਿੱਚ ਇੱਕ ਮਹੀਨੇ ਦਾ ਵਾਧੂ ਭੁਗਤਾਨ ਕਰਨਾ ਪਵੇਗਾ ਅਤੇ ਇਹ ਉਪਰੋਕਤ ਸਾਰੇ ਲਾਭ (ਵਿਆਜ ਅਤੇ ਸਮੇਂ ਦੀ ਬਚਤ) ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਬਹੁਤ ਸਾਰੇ ਲੋਕ ਇਸ ਵਾਧੂ ਭੁਗਤਾਨ ਨੂੰ ਸਾਲ ਭਰ ਦੀਆਂ ਆਪਣੀਆਂ ਛੋਟੀਆਂ ਬੱਚਤਾਂ, ਟੈਕਸ ਰਿਫੰਡ, ਅਤੇ ਆਪਣੇ ਪ੍ਰਦਰਸ਼ਨ ਬੋਨਸ ਦੀ ਵਰਤੋਂ ਕਰਕੇ ਪ੍ਰਬੰਧਿਤ ਕਰਦੇ ਹਨ। ਜੇਕਰ ਤੁਸੀਂ ਆਪਣੀ ਤਨਖ਼ਾਹ ਵਿੱਚ ਵਾਧਾ ਕਰ ਸਕਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਡੇ ਲਈ ਆਪਣੇ ਮੌਰਗੇਜ ਲੋਨ ਦਾ ਪਹਿਲਾਂ ਭੁਗਤਾਨ ਕਰਨਾ ਬਹੁਤ ਸੌਖਾ ਹੋਵੇਗਾ।

ਦੋ-ਹਫ਼ਤਾਵਾਰ ਮੌਰਗੇਜ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਵਿਚਾਰ

ਜੇਕਰ ਤੁਸੀਂ ਆਪਣਾ ਮਹੀਨਾਵਾਰ ਭੁਗਤਾਨ ਕਰ ਰਹੇ ਹੋ ਸਵੈਚਲਿਤ ਤੌਰ 'ਤੇ, ਪਹਿਲਾਂ, ਤੁਹਾਨੂੰ ਇਹ ਜਾਣਨ ਦੀ ਜ਼ਰੂਰਤ ਹੁੰਦੀ ਹੈ ਕਿ ਇਹ ਰੱਦ ਕਰਨ ਯੋਗ ਹੈ ਜਾਂ ਬਦਲਣਯੋਗ ਹੈ। ਆਪਣੇ ਭੁਗਤਾਨ ਨੂੰ ਮਾਸਿਕ ਤੋਂ ਦੋ-ਹਫ਼ਤਾਵਾਰ ਵਿੱਚ ਬਦਲਣ ਦੇ ਸਾਰੇ ਵੇਰਵਿਆਂ ਨੂੰ ਜਾਣਨ ਲਈ ਆਪਣੇ ਰਿਣਦਾਤਾ ਨਾਲ ਸੰਪਰਕ ਕਰੋ।

ਜਾਂਚ ਕਰੋ ਕਿ ਕੀ ਤੁਹਾਡੇ ਕਰਜ਼ੇ ਦੇ ਪੂਰਵ-ਭੁਗਤਾਨ ਲਈ ਕੋਈ ਜੁਰਮਾਨੇ ਹਨ। ਕੁਝ ਬੈਂਕ ਕੁਝ ਸੌ ਰੁਪਏ ਚਾਰਜ ਕਰ ਸਕਦੇ ਹਨਆਪਣੇ ਭੁਗਤਾਨ ਨੂੰ ਮਾਸਿਕ ਤੋਂ ਦੋ-ਹਫ਼ਤਾਵਾਰ ਵਿੱਚ ਬਦਲੋ। ਪਰ ਇਹ ਇਸਦੀ ਕੀਮਤ ਸੀ. ਮਾਸਿਕ ਤੋਂ ਦੋ-ਹਫ਼ਤਾਵਾਰ ਵਿੱਚ ਬਦਲ ਕੇ, ਤੁਸੀਂ ਹਜ਼ਾਰਾਂ ਡਾਲਰ ਬਚਾਓਗੇ।

ਸਿੱਟਾ

ਜੇਕਰ ਤੁਸੀਂ ਆਪਣੇ ਮੌਰਗੇਜ ਲੋਨ ਦਾ ਭੁਗਤਾਨ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ ਤਾਂ ਇੱਕ ਦੋ-ਹਫਤਾਵਾਰੀ ਭੁਗਤਾਨ ਵਿਕਲਪ ਇੱਕ ਚੰਗੀ ਨੀਤੀ ਹੈ 4- 5 ਸਾਲ ਪਹਿਲਾਂ। ਪਰ ਆਪਣੇ ਮੌਰਗੇਜ ਲੋਨ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ, ਆਪਣੇ ਸਾਰੇ ਉੱਚ-ਭੁਗਤਾਨ ਵਾਲੇ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਲੋਨ ਦਾ ਭੁਗਤਾਨ ਕਰੋ। ਕਰਜ਼ਾ ਮੁਕਤ ਹੋਣਾ, ਤੁਹਾਡੀ ਰਿਟਾਇਰਮੈਂਟ ਲਈ ਪੈਸੇ ਦੀ ਬਚਤ ਕਰਨਾ, ਐਮਰਜੈਂਸੀ ਖਾਤਾ ਬਣਾਉਣਾ: ਇਹ ਸਭ ਬਰਕਤਾਂ ਹਨ। ਇਹ ਤੁਹਾਨੂੰ ਜੀਵਨ ਵਿੱਚ ਪੂਰੀ ਸ਼ਕਤੀ ਅਤੇ ਆਜ਼ਾਦੀ ਦੇਵੇਗਾ। ਜੇਕਰ ਤੁਹਾਡੇ ਕੋਲ ਮੇਰੇ ਦੋ ਹਫ਼ਤਾਵਾਰੀ ਐਕਸਲ ਮੋਰਟਗੇਜ ਕੈਲਕੁਲੇਟਰ (ਵਾਧੂ ਭੁਗਤਾਨਾਂ ਦੇ ਨਾਲ) 'ਤੇ ਕੋਈ ਟਿੱਪਣੀਆਂ ਹਨ, ਤਾਂ ਮੈਨੂੰ ਟਿੱਪਣੀ ਬਾਕਸ ਵਿੱਚ ਦੱਸੋ।

"ਖਰਚ ਕਰਨ ਤੋਂ ਬਾਅਦ ਜੋ ਬਚਿਆ ਹੈ ਉਸਨੂੰ ਨਾ ਬਚਾਓ, ਪਰ ਖਰਚ ਕਰੋ। ਬਚਾਉਣ ਤੋਂ ਬਾਅਦ ਬਚਿਆ ਹੈ। – ਵਾਰੇਨ ਬਫੇਟ

ਹੈਪੀ ਐਕਸਲਿੰਗ!