Оглавление

Знаете ли вы, что, выплачивая ежемесячный ипотечный кредит раз в две недели, вы можете сэкономить много времени и денег? Когда мы берем и выплачиваем долгосрочный кредит (например, ипотечный кредит), большая часть платежей идет на выплату процентов по кредиту. Если мы сможем выплатить раньше (на начальном этапе кредита) сумму основного долга, мы сэкономим хороший кусок денег и времени. В этой статье вы узнаете, как выплачивать ипотечный кредит раз в две недели.калькулятор с дополнительными платежами в Excel Бесплатный шаблон очень полезен.

Скачать Практическое пособие

Скачать бесплатный шаблон ипотечного калькулятора с дополнительными платежами в Excel можно отсюда.

Шаблон двухнедельного ипотечного калькулятора.xlsxДвухнедельная и ежемесячная ипотека

Двухнедельный период - это период 14 дней. Если вы выплачиваете кредит по графику раз в две недели, то общее количество платежей в год составит 26 ( 26 х 14 дней = 364 дня ). Если вы платите по ежемесячному графику, вы будете платить 12 раз в год.

Итак, регулярные два раза в неделю - это 26 платежей в год. Но если вы планируете платить дважды в месяц, ваши общие платежи составят 24 .

2 шага для расчета двухнедельного ипотечного калькулятора с дополнительными платежами в Excel

Мы сделали наш двухнедельный ипотечный калькулятор с 26 платежей в год. Таким образом, каждый 14 дней, вы сделаете один платеж.

Это Excel В первом шаблоне (в левой части рабочего листа) мы рассчитали подлинный двухнедельный платеж ( Эквивалент ). Для других шаблонов мы рассчитали двухнедельную оплату ( Ускоренная ) от ежемесячного платежа. Мы разделили ежемесячный платеж на 2 чтобы получить ускоренный платеж раз в две недели.

Шаг 1: Ввод информации о кредите

Первым шагом является ввод данных о кредите.

Вы также можете предоставить некоторые нерегулярные платежи в качестве входных данных.

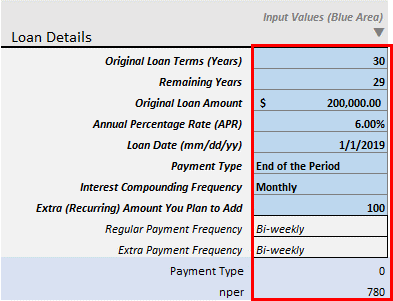

- Первоначальные сроки кредитования (годы): Это первоначальный срок действия вашего кредита. Для ипотечных кредитов на жилье он обычно составляет 20-30 лет.

- Оставшиеся годы: Если вы уже сделали несколько платежей и теперь хотите начать свой Дополнительные платежи , введите Оставшиеся годы вашего кредита. Год, который вы введете, после этого года будет считаться ваш Дополнительный платеж. Предположим, вы уже внесли 2 года платежей по вашему 30 лет ипотеки. Теперь вы хотите начать дополнительные выплаты, чтобы быстрее погасить кредит. Поэтому введите в поле 28 лет. Только Значение> 1 принимается в этом поле.

- Первоначальная сумма кредита: Введите первоначальную сумму вашего кредита.

- Годовая процентная ставка (APR): Это номинальная процентная ставка.

- Дата займа (мм/dd/yy): Введите дату, с которой начисляются проценты.

- Тип оплаты: Существует два типа оплаты: Конец периода и Начало периода Выберите тот, который подходит вашему банку. Как правило, по ипотечным кредитам платежи обычно производятся в Конец периода .

- Частота начисления процентов : Как правило, если вы осуществляете платежи Ежемесячно проценты начисляются Ежемесячно . Для Два раза в неделю платежи, проценты также суммируются Два раза в неделю . Но это специализированный калькулятор. Этот калькулятор создан для тех, кто заинтересован в том, чтобы вносить ежемесячный платеж двумя равными частями два раза в месяц (через каждые 14 дней). Поэтому я разрешил только частоту сложения процентов: Ежемесячно , Раз в два месяца , Ежеквартально , Полугодовой и Ежегодно .

- Дополнительная (повторяющаяся) сумма, которую вы планируете добавить: Это дополнительная повторяющаяся сумма, которую вы хотите добавлять раз в две недели. Если ваш Оставшиеся годы 28 лет, и вы добавляете какую-то ценность в этой области ( Дополнительная сумма ), в остальные периоды (раз в две недели) вы будете продолжать платить эту дополнительную сумму. Просто проверьте общую экономию на процентах, просто добавляя 20-25$ каждый раз. раз в две недели Интерес и экономия времени просто умопомрачительны.

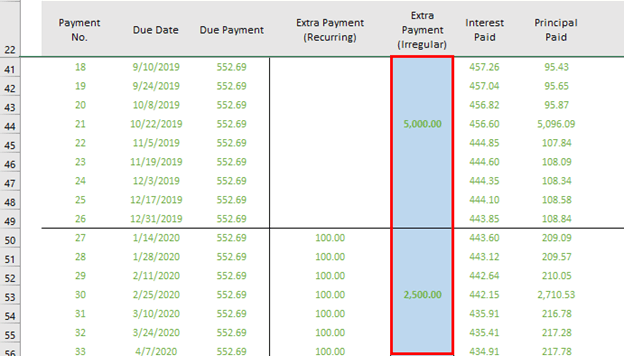

- Дополнительная оплата (нерегулярная): Вы найдете эту колонку в нашем первом шаблоне Excel (слева). Когда вы будете платить какие-то дополнительные деньги, помимо вашего обычного и дополнительного платежа, вы будете вводить этот платеж в эту колонку.

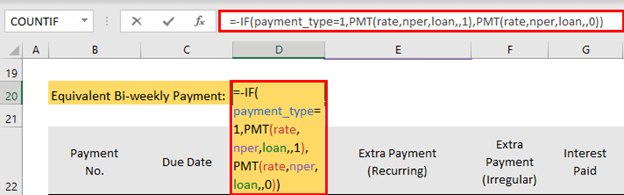

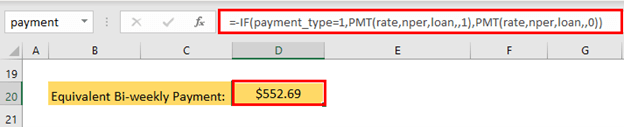

Шаг 2: Расчет еженедельного платежа с дополнительными выплатами

Следующим шагом является расчет выплат раз в две недели. Формула в этом шаблоне следующая

=-IF(payment_type=1,PMT(rate,nper,loan,,1),PMT(rate,nper,loan,,0))

- Формула уже содержится в шаблоне. После указания данных по кредиту вы получите результат автоматически.

Двухнедельный платеж составляет $552.69 .

Расчет ускоренного еженедельного платежа

Вы также можете рассчитать ускоренный двухнедельный платеж. Для этого шаблона вам нужно разделить ежемесячный платеж на 2 и выплачивать эту сумму через каждые 14 дней в качестве двухнедельных платежей. Вот формула в разделе M20 .

=(PMT((1+apr/VLOOKUP(interest_compounded,periodic_table,3,0))^(VLOOKUP(interest_compounded,periodic_table,3,0)/VLOOKUP("Monthly",periodic_table,3,0))-1,term*12,-кредит,0,payment_type))/2 Excel автоматически рассчитает выход.

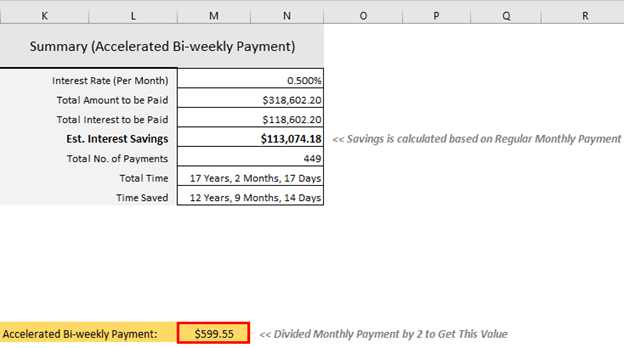

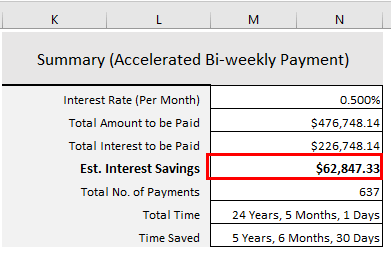

Ускоренный двухнедельный платеж составляет $599.55 .

Преимущества выплат раз в две недели

Главное преимущество платежей раз в две недели - это экономия значительной суммы денег и более быстрое погашение ипотечного кредита.

Предположим, вы взяли кредит на сумму $250,000 для 30 годы с 6% годовая процентная ставка. Если вы платите ежемесячно, ваш ежемесячный плановый платеж составит $1498.88 . После 30 лет регулярного платежа, вы заплатите в общей сложности $289,596.80 как интерес.

Если вы разделите свой ежемесячный плановый платеж ($1498.88 ) на две равные части, ваш двухнедельный плановый платеж составит $749.44 Если вы делаете этот платеж после каждого 14 дней, вы будете платить только $226,748.14 Вы сэкономите $62,848.66 . И вы выплатите свой кредит 5 лет 6 месяцев и 30 дней раньше.

Эти дополнительные преимущества приходят вместе с вашей жертвой. При ежемесячных платежах вам приходилось делать 12 ежемесячные платежи и сумма будет $17,986.56 Но при таком двухнедельном платеже вы должны сделать 26 платежей с каждой выплатой $749.44 Таким образом, общая сумма выплат за год составит $19,485.44 .

Дополнительная сумма будет: $19,485.44 - $17,986.56 = $1498.88 .

Таким образом, в течение года вам нужно доплатить один месяц, и это дает все вышеперечисленные преимущества (экономия процентов и времени). Многие люди управляют этим дополнительным платежом из своих небольших сбережений в течение года, возврата налогов и использования бонусов по результатам работы. Если бы у вас была возможность повысить зарплату, вам было бы гораздо легче погасить ипотечный кредит раньше.

Соображения перед выплатой ипотеки раз в две недели

Если вы платите ежемесячный платеж автоматически, сначала нужно узнать, можно ли его отменить или изменить. Свяжитесь с кредитором, чтобы узнать все детали изменения ежемесячного платежа на двухнедельный.

Узнайте, нет ли штрафов за предварительное погашение кредита. Некоторые банки могут взять несколько сотен баксов за то, чтобы изменить ваш платеж с ежемесячного на двухнедельный. Но оно того стоит. Перейдя с ежемесячного на двухнедельный, вы сэкономите тысячи долларов.

Заключение

Если вы хотите погасить ипотечный кредит на 4-5 лет раньше, то вариант с выплатами раз в две недели - это хорошая политика. Но прежде чем выплачивать ипотечный кредит, погасите все высокооплачиваемые кредитные карты. Отсутствие долгов, накопление денег на пенсию, создание счета на случай чрезвычайных ситуаций - все это благословения. Это даст вам полную власть и свободу в жизни. Если у вас есть какие-либо комментарии по поводу моей статьи "Двухнедельный Excel", то я могу сказать, что это не так.ипотечный калькулятор (с дополнительными платежами), сообщите мне об этом в поле для комментариев.

"Не сохраняйте то, что осталось после трат, а тратьте то, что осталось после сбережений" - Уоррен Баффетт

Счастливого совершенствования!