Táboa de contidos

Sabes que só pagando a túa hipoteca mensual cada quince días podes aforrar moito tempo e diñeiro? Cando tomamos e pagamos un préstamo a longo prazo (como as hipotecas sobre vivendas), a maioría dos pagos van para pagar os intereses do préstamo. Se podemos pagar unha boa cantidade antes (na fase inicial do préstamo) do principal, aforraremos unha boa parte de diñeiro e tempo. Neste artigo, obterás unha calculadora de hipoteca quincenal con pagos adicionais en Excel . O modelo gratuíto é moi útil.

Descargar Practice Workbook

Descarga o modelo gratuíto dunha calculadora de hipoteca quincenal con pagos adicionais en Excel desde aquí.

Modelo de calculadora de hipotecas quincenais.xlsx

Hipoteca quincenal vs. mensual

O quincenal é un período de 14 días. Se pagas o préstamo co calendario quincenal, o teu número total de pagos nun ano será de 26 ( 26 x 14 días = 364 días ). Se pagas coa programación mensual, pagarás 12 veces ao ano.

Entón, cada quincenal é de 26 pagos ao ano. Pero se pensas pagar dúas veces ao mes, os teus pagos totais serán 24 .

2 pasos para calcular a calculadora hipotecaria quincenal con pagos adicionais en Excel

Fixemos a nosa calculadora de hipoteca quincenal con 26 pagos ao ano. Así, cada 14 días, realizarás un pago.

Este modelo de Excel ten en realidade dous modelos. Enno primeiro modelo (no lado esquerdo da folla de traballo), calculamos o pago quincenal xenuíno ( Equivalente ). Para outros modelos, calculamos o pago quincenal ( Acelerado ) a partir do pago mensual. Dividimos o pago mensual entre 2 para obter o pago acelerado quincenal.

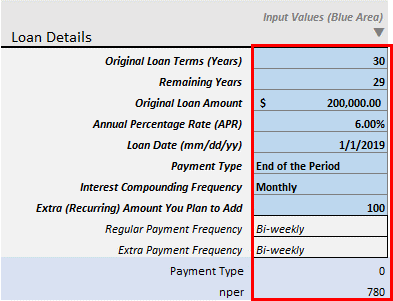

Paso 1: Introducir os detalles do préstamo

O primeiro paso é introducir os detalles do préstamo.

Tamén pode dar algúns pagos irregulares como entrada.

- Condicións orixinais do préstamo ( Anos): Esta é a duración orixinal do teu préstamo. Para as hipotecas sobre vivendas, normalmente son de 20 a 30 anos do período.

- Anos restantes: Se xa realizou algúns pagamentos e agora quere comezar os seus Pagos adicionais , introduza os Anos restantes do seu préstamo. O ano que introducirás, despois dese ano contarase o teu Pago Extra. Supoña que xa fixo 2 anos de pagos na súa hipoteca de 30 anos. Agora queres comezar os teus pagos adicionais para pagar o teu préstamo máis rápido. Entón, introduza 28 anos neste campo. Só Valor > 1 é aceptado neste campo.

- Importe orixinal do préstamo: Introduza o importe orixinal do seu préstamo.

- Taxa porcentual anual (TAE): Este é o tipo de interese nominal.

- Data do préstamo (dd/mm/aa): Introduza a data desde que se calcula o interese.

- Tipo de pago: Hai doustipos de pago: Fin do período e Inicio do período . Elixe un que se adapte ao teu banco. Polo xeral, para os préstamos hipotecarios, os pagos adoitan realizarse ao Final do Período .

- Frecuencia de Composición de Intereses : Xeralmente, se realiza os seus pagos Mensuais , o interese compúgase Mensual . Para os pagos Quincenais , os xuros tamén se compoñen Quincenais . Pero esta é unha calculadora especializada. Esta calculadora está feita para aqueles que estean interesados en facer o seu pago mensual en dúas partes iguais dúas veces ao mes (despois de cada 14 días). Polo tanto, só permitín frecuencias de composición de intereses: Mensual , Bimensual , Trimestral , Semestral e Anualmente .

- Cantidade adicional (periódica) que planea engadir: Esta é a cantidade extra periódica que quere engadir cada quincenal. Se os teus Anos restantes son 28 anos e engades algún valor neste campo ( Cantidade adicional ), durante o resto dos períodos (bisemanales), seguirás pagando este extra. cantidade. Só tes que comprobar o aforro total de intereses engadindo 20-25 $ cada bisemanal . Os intereses e o aforro de tempo son alucinantes.

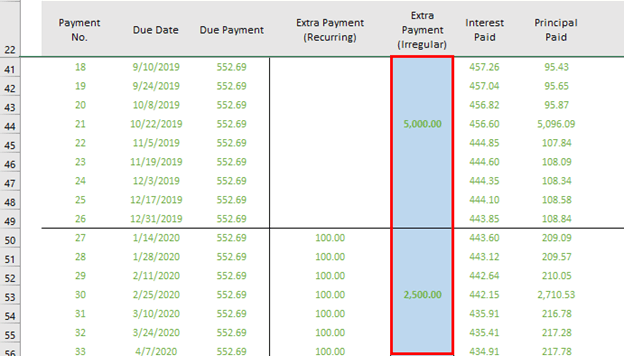

- Pago adicional (irregular): Atoparás esta columna no noso primeiro modelo de Excel (á esquerda). Cando pague algo de diñeiro extra en lugar do seu pago extra habitual, introducirá ese pagoesta columna.

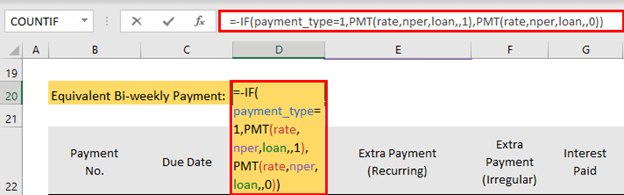

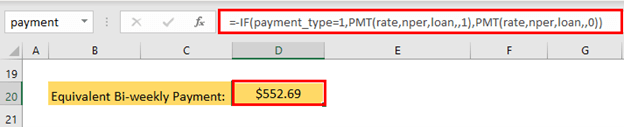

Paso 2: calcular o pago quincenal con pagos extras

O seguinte paso é o cálculo dos pagos quincenais. A fórmula deste modelo é

=-IF(payment_type=1,PMT(rate,nper,loan,,1),PMT(rate,nper,loan,,0))

- A fórmula xa está no modelo. Despois de dar os detalles do teu préstamo, obterás a saída automaticamente.

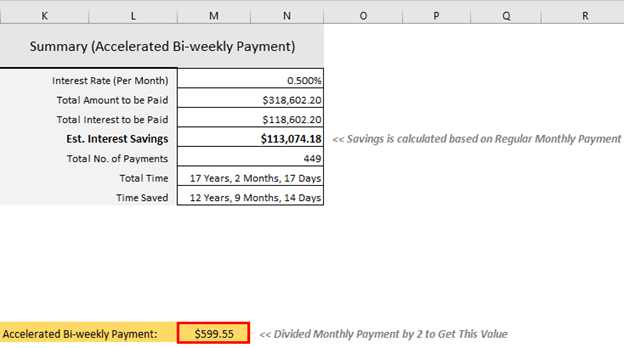

O pago quincenal é de $552,69 .

Calcular o pago quincenal acelerado

Tamén pode calcular o pago bisemanal acelerado. Para este modelo, debes dividir o pago mensual por 2 e pagar este importe cada 14 días como pagos quincenais. Esta é a fórmula en M20 .

=(PMT((1+apr/VLOOKUP(interest_compounded,periodic_table,3,0))^(VLOOKUP(interest_compounded,periodic_table,3,0)/VLOOKUP("Monthly",periodic_table,3,0))-1,term*12,-loan,0,payment_type))/2 Excel calculará automaticamente a saída.

O pago quincenal acelerado é de $599,55 .

Vantaxes de facer pagos quincenais

A principal vantaxe de realizar pagos quincenais pagos é aforrar unha boa parte de diñeiro e pagar o seu préstamo hipotecario máis rápido.

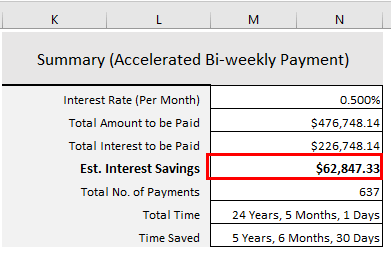

Supoña que tomaches un préstamo por un importe de 250.000 $ durante 30 anos cun 6% taxa porcentual anual. Se pagas mensualmente, o teu pago mensual programado será de 1498,88 $ . Despois de 30 anos do teu pago habitual, pagarás un total de 289.596,80 $ en concepto de xuros.

Se divides o teu pago mensual programado (1498,88 $ ) en dúas partes iguais, será o teu pago programado quincenal 749,44 $ . Se realizas este pago cada 14 días, só pagarás 226.748,14 $ . Aforrarás 62.848,66 $ . E pagarás o teu préstamo 5 anos, 6 meses e 30 días antes.

Estes beneficios adicionais veñen co teu sacrificio. Cos pagos mensuais, tiñas que facer 12 pagos mensuais e o importe sería de 17.986,56 $ . Pero con este pago quincenal, tes que facer 26 pagos con cada pago de $749,44 . Polo tanto, o seu importe total pagado nun ano sería de $19.485,44 .

O importe adicional sería: $19.485,44 – $17.986,56 = $1498.88 .

Entón, tes que pagar un mes extra nun ano e iso proporciona todos os beneficios anteriores (aforro de intereses e tempo). Moitas persoas xestionan este pago extra cos seus pequenos aforros durante todo o ano, as devolucións de impostos e a utilización dos seus bonos de rendemento. Se puideses aumentar o teu salario, sería moito máis fácil para ti pagar o teu préstamo hipotecario antes.

Consideracións antes de pagar a hipoteca quincenal

Se estás pagando a túa mensualidade automaticamente, primeiro, cómpre saber se é cancelable ou modificable. Ponte en contacto co teu prestamista para coñecer todos os detalles de cambiar o teu pago de mensual a quincenal.

Comproba se hai penalizacións polo pago anticipado do teu préstamo. Algúns bancos poden cobrar uns centos de dólarescambia o teu pago de Mensual a Bisemanal. Pero pagou a pena. Ao cambiar de Mensual a Quincenal, aforrarás miles de dólares.

Conclusión

Unha opción de pago quincenal é unha boa política se queres pagar o teu préstamo hipotecario 4- 5 anos antes. Pero antes de pagar o seu préstamo hipotecario, pague todos os préstamos con tarxetas de crédito que pagan moito. Estar libre de débedas, aforrar cartos para a túa xubilación, facer unha conta de emerxencia: todas estas son bendicións. Darache pleno poder e liberdade na vida. Se tes algún comentario sobre a miña calculadora de hipotecas de Excel quincenal (con pagos adicionais), avísame na caixa de comentarios.

“Non garde o que queda despois de gastar, senón gasta o que queda. queda despois de gardar". – Warren Buffett

¡Feliz excelencia!