বিষয়বস্তুৰ তালিকা

আপুনি জানেনে কেৱল আপোনাৰ মাহিলী বন্ধকী দ্বি-সপ্তাহিকভাৱে পৰিশোধ কৰিলেই আপুনি বহু সময় আৰু ধন ৰাহি কৰিব পাৰে? যেতিয়া আমি দীৰ্ঘম্যাদী ঋণ লওঁ আৰু পৰিশোধ কৰো (যেনে ঘৰ বন্ধক), তেতিয়া বেছিভাগ ধন ঋণৰ সুত পৰিশোধ কৰিবলৈ যায়। যদি আমি মূলধনৰ এটা ভাল আগতে (ঋণৰ প্ৰাৰম্ভিক পৰ্যায়ত) ধন দিব পাৰো তেন্তে আমি ভালকৈ টকা আৰু সময় ৰাহি কৰিম। এই লেখাটোত আপুনি Excel ত অতিৰিক্ত পেমেণ্টৰ সৈতে দ্বি-সপ্তাহিক বন্ধকী কেলকুলেটৰ পাব। বিনামূলীয়া টেমপ্লেটটো অতি উপযোগী।

অনুশীলন কাৰ্য্যপুস্তিকা ডাউনলোড কৰক

ইয়াৰ পৰা এক্সেলত অতিৰিক্ত পেমেণ্টৰ সৈতে দ্বি-সপ্তাহিক বন্ধকী কেলকুলেটৰৰ বাবে বিনামূলীয়া টেমপ্লেট ডাউনলোড কৰক।

দ্বি-সাপ্তাহিক বন্ধকী কেলকুলেটৰ Template.xlsx

দ্বি-সাপ্তাহিক বনাম মাহেকীয়া বন্ধকী

দ্বি-সাপ্তাহিক 14 দিনৰ সময়সীমা। যদি আপুনি দ্বি-সপ্তাহিক সূচীৰে ঋণ পৰিশোধ কৰে, তেন্তে এবছৰত আপোনাৰ মুঠ ধন পৰিশোধৰ সংখ্যা হ’ব 26 ( 26 x 14 দিন = 364 দিন )। যদি আপুনি মাহেকীয়া সূচীৰ সৈতে ধন পৰিশোধ কৰে, তেন্তে আপুনি বছৰত 12 বাৰ ধন দিব।

গতিকে, নিয়মীয়া দ্বি-সপ্তাহিক হ’ল প্ৰতি বছৰে 26 ধন পৰিশোধ। কিন্তু যদি আপুনি মাহত দুবাৰকৈ ধন পৰিশোধ কৰাৰ পৰিকল্পনা কৰে, তেন্তে আপোনাৰ মুঠ ধন পৰিশোধ হ’ব 24 ।

এক্সেলত অতিৰিক্ত ধন পৰিশোধৰ সৈতে দ্বি-সপ্তাহিক বন্ধকী কেলকুলেটৰ গণনা কৰাৰ ২টা পদক্ষেপ

আমি কৰিছো প্ৰতি বছৰে 26 পেমেণ্টৰ সৈতে আমাৰ দ্বি-সপ্তাহিক বন্ধকী কেলকুলেটৰ। গতিকে, প্ৰতি 14 দিনৰ মূৰে মূৰে, আপুনি এটা পেমেণ্ট কৰিব।

এই Excel টেমপ্লেটত আচলতে দুটা টেমপ্লেট আছে। ভিতৰতপ্ৰথম সাঁচত (ৱৰ্কশ্বীটৰ বাওঁফালে), আমি প্ৰকৃত দ্বি-সাপ্তাহিক পেমেণ্ট ( সমতা ) গণনা কৰিছো। অন্য টেমপ্লেটৰ বাবে আমি মাহেকীয়া পেমেণ্টৰ পৰা দ্বি-সপ্তাহিক পেমেণ্ট ( ত্বৰিত ) গণনা কৰিছো। আমি দ্বি-সপ্তাহিক ত্বৰান্বিত পেমেণ্ট পাবলৈ মাহিলী পেমেণ্টক 2 ৰে ভাগ কৰিলোঁ।

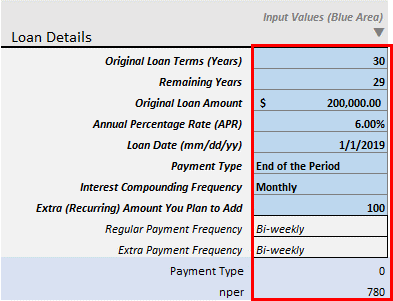

স্তৰ ১: ঋণৰ বিৱৰণ ইনপুট

প্ৰথম পদক্ষেপটো হ’ল ঋণৰ বিৱৰণ ইনপুট কৰা।

আপুনি ইনপুট হিচাপে কিছুমান অনিয়মিত পেমেণ্টো দিব পাৰে।

- মূল ঋণৰ চৰ্ত ( বছৰ): এইটো আপোনাৰ ঋণৰ মূল কাৰ্যকাল। ঘৰ বন্ধকীৰ বাবে সাধাৰণতে ২০-৩০ বছৰ সময়সীমা।

- বাকী বছৰ: যদি আপুনি ইতিমধ্যে কিছু ধন পৰিশোধ কৰিছে আৰু এতিয়া আপুনি আপোনাৰ অতিৰিক্ত ধন<আৰম্ভ কৰিব বিচাৰে 2>, আপোনাৰ ঋণৰ বাকী বছৰ ইনপুট কৰক। আপুনি যিটো বছৰ ইনপুট কৰিব, সেই বছৰৰ পিছত আপোনাৰ অতিৰিক্ত পেমেণ্ট গণনা কৰা হ’ব। ধৰি লওক, আপুনি ইতিমধ্যে আপোনাৰ 30 বছৰৰ বন্ধকত ২ বছৰৰ ধন পৰিশোধ কৰিছে। এতিয়া আপুনি আপোনাৰ ঋণ দ্ৰুতভাৱে পৰিশোধ কৰিবলৈ আপোনাৰ Extra Payments আৰম্ভ কৰিব বিচাৰে। গতিকে, এই ক্ষেত্ৰত ২৮ বছৰ ইনপুট কৰক। কেৱল মান > 1 এই ক্ষেত্ৰত গ্ৰহণ কৰা হয়।

- মূল ঋণৰ পৰিমাণ: আপোনাৰ ঋণৰ মূল পৰিমাণ ইনপুট কৰক।

- বাৰ্ষিক শতাংশ হাৰ (APR): এইটো হৈছে নামমাত্ৰ সুতৰ হাৰ।

- ঋণৰ তাৰিখ (mm/dd/yy): আপোনাৰ সুত গণনা কৰাৰ তাৰিখ ইনপুট কৰক।

- পেমেণ্টৰ ধৰণ: দুটা আছেপেমেণ্টৰ ধৰণ: সময়ৰ শেষ আৰু পৰ্যায়ৰ আৰম্ভণি । আপোনাৰ বেংকৰ লগত খাপ খোৱা এটা বাছি লওক। সাধাৰণতে, বন্ধকী ঋণৰ বাবে, ধন পৰিশোধ সাধাৰণতে সময়ৰ শেষত কৰা হয়।

- সুত সংযোজন কম্পাঙ্ক : সাধাৰণতে, যদি আপুনি আপোনাৰ ধন পৰিশোধ মাহেকীয়া কৰে , সুত মাহেকীয়া যৌগিক কৰা হয়। দ্বি-সাপ্তাহিক পেমেণ্টৰ বাবে, সুতও দ্বি-সাপ্তাহিক যৌগিক কৰা হয়। কিন্তু এইটো এটা বিশেষ কেলকুলেটৰ। এই কেলকুলেটৰটো সেইসকলৰ বাবে তৈয়াৰ কৰা হৈছে যিসকলে মাহত দুবাৰকৈ (প্ৰতি ১৪ দিনৰ পিছত) দুটা সমান অংশত মাহিলী ধন পৰিশোধ কৰিবলৈ আগ্ৰহী। গতিকে, মই কেৱল সুত যৌগিক কম্পাঙ্কসমূহৰ অনুমতি দিছো: মাহেকীয়া , দ্বি-মাহেকীয়া , ত্ৰিমাসিক , অৰ্ধ-বাৰ্ষিক , আৰু বছৰি .

- আপুনি যোগ কৰিবলৈ পৰিকল্পনা কৰা অতিৰিক্ত (পুনৰাবৃত্তিমূলক) পৰিমাণ: এইটো হৈছে আপুনি প্ৰতি দ্বি-সপ্তাহৰ মূৰে মূৰে যোগ কৰিব বিচৰা অতিৰিক্ত পুনৰাবৃত্তিমূলক পৰিমাণ। যদি আপোনাৰ বাকী বছৰ ২৮ বছৰ আৰু আপুনি এই ক্ষেত্ৰত কিছু মূল্য যোগ কৰে ( অতিৰিক্ত পৰিমাণ ), বাকী সময়ৰ বাবে (দ্বি-সপ্তাহিক), আপুনি এই অতিৰিক্ত ধন দি থাকিব পৰিমাণ. মাত্ৰ মুঠ সুতৰ সঞ্চয় চাওক মাত্ৰ প্ৰতি দ্বি-সপ্তাহিক 20-25$ যোগ কৰিলে। সুত আৰু সময় সঞ্চয় হোৱাটো মন-প্ৰাণ জোকাৰি যোৱা।

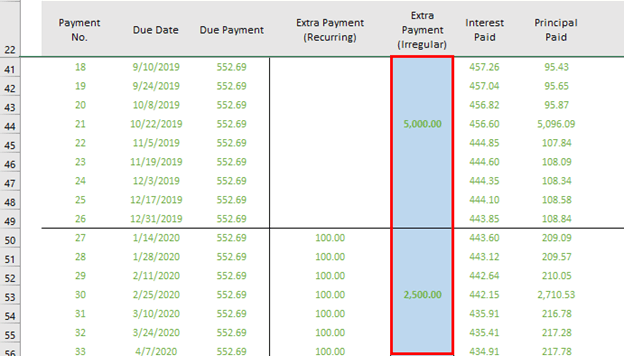

- অতিৰিক্ত পেমেণ্ট (অনিয়মিত): আপুনি এই স্তম্ভটো আমাৰ প্ৰথম এক্সেল টেমপ্লেটত (বাওঁফালে) পাব। যেতিয়া আপুনি আপোনাৰ নিয়মীয়া আৰু অতিৰিক্ত পেমেণ্টৰ পৰিৱৰ্তে কিছু অতিৰিক্ত ধন দিব, তেতিয়া আপুনি সেই পেমেণ্টটো ইনপুট কৰিবএই স্তম্ভটো।

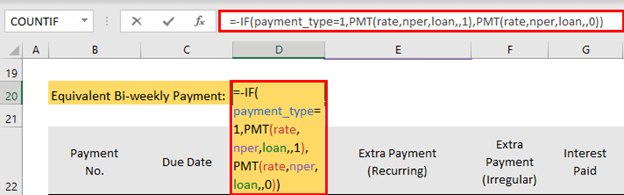

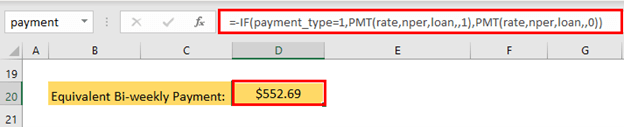

স্তৰ ২: অতিৰিক্ত পেমেণ্টৰ সৈতে দ্বি-সাপ্তাহিক পেমেণ্ট গণনা কৰা

পৰৱৰ্তী পদক্ষেপটো হ'ল দ্বি-সাপ্তাহিক পেমেণ্টৰ গণনা। এই সাঁচত থকা সূত্ৰটো হ’ল

=-IF(payment_type=1,PMT(rate,nper,loan,,1),PMT(rate,nper,loan,,0))

- সূত্ৰটো ইতিমধ্যে সাঁচত আছে। আপোনাৰ ঋণৰ সবিশেষ দিয়াৰ পিছত আপুনি স্বয়ংক্ৰিয়ভাৱে আউটপুট পাব।

দ্বি-সপ্তাহিক পেমেণ্ট $552.69 ।

ত্বৰান্বিত দ্বি-সাপ্তাহিক পেমেণ্ট গণনা কৰক

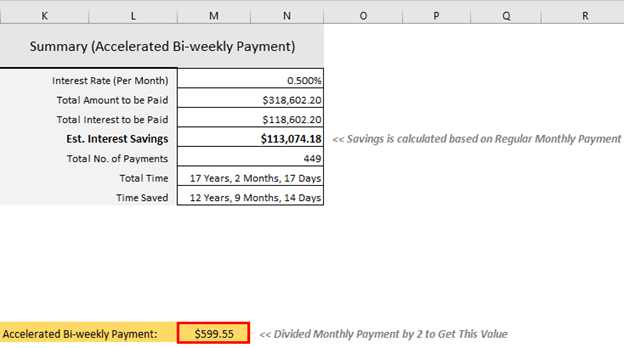

আপুনি ত্বৰান্বিত দ্বি-সাপ্তাহিক পেমেণ্টো গণনা কৰিব পাৰে। এই টেমপ্লেটৰ বাবে আপুনি মাহিলী পেমেণ্টক ২ ৰে ভাগ কৰিব লাগিব আৰু এই ধনৰাশি প্ৰতি ১৪ দিনৰ পিছত দ্বি-সপ্তাহিক পেমেণ্ট হিচাপে পৰিশোধ কৰিব লাগিব। এইটো M20 ত সূত্ৰ।

=(PMT((1+apr/VLOOKUP(interest_compounded,periodic_table,3,0))^(VLOOKUP(interest_compounded,periodic_table,3,0)/VLOOKUP("Monthly",periodic_table,3,0))-1,term*12,-loan,0,payment_type))/2 Excel এ স্বয়ংক্ৰিয়ভাৱে আউটপুট গণনা কৰিব।

ত্বৰিত দ্বি-সপ্তাহিক পেমেণ্ট হৈছে $599.55 ।

দ্বি-সপ্তাহিক পেমেণ্ট কৰাৰ সুবিধাসমূহ

দ্বি-সপ্তাহিক পেমেণ্ট কৰাৰ মূল সুবিধা ঋণ পৰিশোধ কৰিলে বহুত টকা সঞ্চয় কৰা হয় আৰু আপোনাৰ বন্ধকী ঋণ দ্ৰুতভাৱে পৰিশোধ কৰা হয়।

ধৰি লওক, আপুনি 30 বছৰৰ বাবে 30 বছৰৰ বাবে 30 বছৰৰ বাবে ঋণ লৈছে <১>৬%<২> বাৰ্ষিক শতাংশ হাৰ। যদি আপুনি মাহেকীয়াকৈ ধন দিয়ে, তেন্তে আপোনাৰ মাহিলী নিৰ্ধাৰিত ধন হ’ব $1498.88 । আপোনাৰ নিয়মীয়া পেমেণ্টৰ 30 বছৰৰ পিছত, আপুনি সুত হিচাপে মুঠ $289,596.80 দিব।

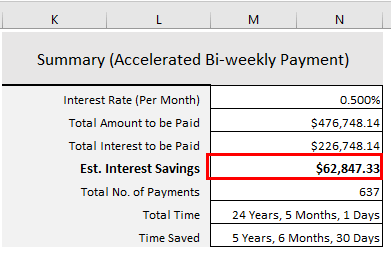

যদি আপুনি আপোনাৰ মাহিলী নিৰ্ধাৰিত পেমেণ্ট ($1498.88<2) ভাগ কৰে>) দুটা সমান অংশত, আপোনাৰ দ্বি-সপ্তাহিক নিৰ্ধাৰিত পেমেণ্ট হ'ব<১>$৭৪৯.৪৪<২>। যদি আপুনি প্ৰতি 14 দিনৰ পিছত এই ধন পৰিশোধ কৰে, তেন্তে আপুনি মাত্ৰ $226,748.14 হে দিব। আপুনি $62,848.66 ৰাহি কৰিব। আৰু আপুনি আপোনাৰ ঋণ ৫ বছৰ ৬ মাহ আৰু ৩০ দিন <২>আগতে পৰিশোধ কৰিব।

এই অতিৰিক্ত সুবিধাসমূহ আপোনাৰ ত্যাগৰ লগত আহে। মাহিলী পেমেণ্টৰ সৈতে, আপুনি 12 মাহিলী পেমেণ্ট কৰিব লাগিছিল আৰু পৰিমাণ হ'ব $17,986.56 । কিন্তু এই দ্বি-সপ্তাহিক পেমেণ্টৰ সৈতে, আপুনি $749.44 ৰ প্ৰতিটো পেমেণ্টৰ সৈতে 26 পেমেণ্ট কৰিব লাগিব। গতিকে, এবছৰত আপোনাৰ মুঠ পৰিশোধ কৰা ধনৰাশি হ'ব $19,485.44 ।

অতিৰিক্ত পৰিমাণ হ'ব: $19,485.44 – $17,986.56 = $1498.88 .

গতিকে, আপুনি এবছৰত এমাহ অতিৰিক্ত দিব লাগিব আৰু ইয়াৰ দ্বাৰা ওপৰৰ সকলো সুবিধা (সুত আৰু সময়ৰ সঞ্চয়) পোৱা যায়। বহুতে বছৰটোৰ ভিতৰতে তেওঁলোকৰ সামান্য সঞ্চয়, কৰ ঘূৰাই দিয়া, আৰু তেওঁলোকৰ পৰিৱেশন বোনাছ ব্যৱহাৰ কৰি এই অতিৰিক্ত পেমেণ্ট পৰিচালনা কৰে। যদি আপুনি আপোনাৰ দৰমহা বৃদ্ধি কৰিব পাৰে, তেন্তে আপোনাৰ বাবে আপোনাৰ বন্ধকী ঋণ আগতে পৰিশোধ কৰাটো বহুত সহজ হ'ব।

দ্বি-সাপ্তাহিক বন্ধকী পৰিশোধ কৰাৰ আগতে বিবেচনা

যদি আপুনি আপোনাৰ মাহিলী ধন পৰিশোধ কৰি আছে স্বয়ংক্ৰিয়ভাৱে, প্ৰথমে, আপুনি জানিব লাগিব যে ই বাতিল কৰিব পৰা বা পৰিবৰ্তনযোগ্য। আপোনাৰ ঋণদাতাৰ সৈতে যোগাযোগ কৰক আপোনাৰ পেমেণ্ট মাহেকীয়াৰ পৰা দ্বি-সপ্তাহিকলৈ সলনি কৰাৰ সকলো সবিশেষ জানিবলৈ।

আপোনাৰ ঋণৰ প্ৰি-পেমেণ্টৰ বাবে কোনো জৰিমনা আছে নেকি চাওক। কিছুমান বেংকে হয়তো কেইশমান টকা ল’ব পাৰেআপোনাৰ পেমেণ্ট মাহেকীয়াৰ পৰা দ্বি-সাপ্তাহিকলৈ সলনি কৰক। কিন্তু তাৰ মূল্য আছিল। মাহেকীয়াৰ পৰা দ্বি-সাপ্তাহিকলৈ সলনি কৰিলে আপুনি হাজাৰ হাজাৰ ডলাৰ ৰাহি কৰিব।

উপসংহাৰ

যদি আপুনি আপোনাৰ বন্ধকী ঋণ ৪- ৫ বছৰ আগতে। কিন্তু বন্ধকী ঋণ পৰিশোধ কৰাৰ আগতে আপোনাৰ সকলো উচ্চ ধন পৰিশোধ কৰা ক্ৰেডিট কাৰ্ডৰ ঋণ পৰিশোধ কৰক। ঋণমুক্ত হোৱা, অৱসৰৰ বাবে ধন সঞ্চয় কৰা, জৰুৰীকালীন একাউণ্ট বনোৱা: এই সকলোবোৰ আশীৰ্বাদ। ই আপোনাক জীৱনত সম্পূৰ্ণ শক্তি আৰু স্বাধীনতা প্ৰদান কৰিব। যদি মোৰ দ্বি-সাপ্তাহিক এক্সেল বন্ধকী কেলকুলেটৰত (অতিৰিক্ত ধন পৰিশোধৰ সৈতে) কোনো মন্তব্য আছে, তেন্তে মোক মন্তব্য বাকচত জনাওক।

“খৰচ কৰাৰ পিছত যিখিনি বাকী আছে সেয়া সঞ্চয় নকৰিব, কিন্তু যি খৰচ কৰক সঞ্চয় কৰাৰ পিছত ৰৈ যায়।” – ৱাৰেন বাফেট

শুভ এক্সেলিং!