Innholdsfortegnelse

Vet du at du kan spare mye tid og penger bare ved å betale det månedlige boliglånet ditt annenhver uke? Når vi tar og betaler et langsiktig lån (som boliglån), går det meste av betalingene til å betale renten på lånet. Hvis vi kan betale en god del tidligere (i den innledende fasen av lånet) av hovedstolen, vil vi spare en god del penger og tid. I denne artikkelen får du en boliglånskalkulator annenhver uke med ekstra betalinger i Excel . Gratismalen er veldig nyttig.

Last ned øvelsesarbeidsbok

Last ned gratismalen for en boliglånskalkulator hver annen uke med ekstra betalinger i Excel herfra.

Toukentlig boliglånskalkulatormal.xlsx

Toukentlig vs. månedlig boliglån

To-ukentlig er en periode på 14 dager. Hvis du betaler lånet med den to-ukentlige planen, vil det totale antallet betalinger i løpet av et år være 26 ( 26 x 14 dager = 364 dager ). Hvis du betaler med den månedlige planen, betaler du 12 ganger i året.

Så vanlige annenhver uke er 26 betalinger per år. Men hvis du planlegger å betale to ganger i måneden, vil dine totale utbetalinger være 24 .

2 trinn for å beregne 2-ukentlig boliglånskalkulator med ekstra betalinger i Excel

Vi har gjort vår bi-ukentlige boliglånskalkulator med 26 betalinger per år. Så hver 14 dag vil du foreta én betaling.

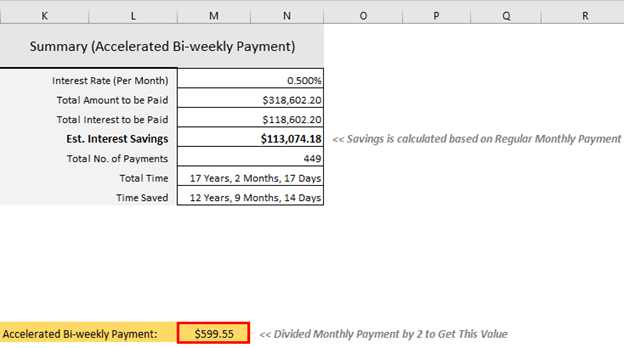

Denne Excel -malen har faktisk to maler. Iden første malen (på venstre side av regnearket), har vi beregnet den ekte to-ukentlige betalingen ( Ekvivalent ). For andre maler har vi beregnet den to-ukentlige betalingen ( Accelerated ) fra den månedlige betalingen. Vi delte den månedlige betalingen med 2 for å få den akselererte utbetalingen hver annen uke.

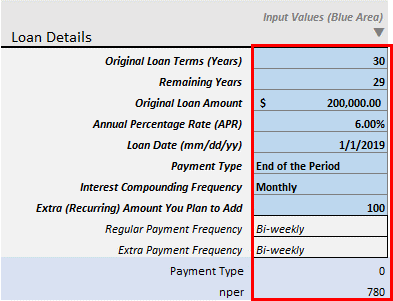

Trinn 1: Legg inn lånedetaljer

Det første trinnet er å legge inn lånedetaljene.

Du kan også gi noen uregelmessige betalinger som input.

- Originale lånevilkår ( År): Dette er den opprinnelige løpetiden på lånet ditt. For boliglån er det normalt 20-30 år av perioden.

- Resterende år: Hvis du allerede har foretatt noen betalinger og nå vil starte dine Ekstrabetalinger , skriv inn Resterende år av lånet ditt. Året du legger inn, etter det året vil ekstrabetalingen din telles. Anta at du allerede har betalt 2 år på boliglånet ditt 30 . Nå vil du starte dine ekstrabetalinger for å betale ned lånet raskere. Så, legg inn 28 år på dette feltet. Bare Verdi > 1 er akseptert i dette feltet.

- Opprinnelig lånebeløp: Skriv inn det opprinnelige lånebeløpet.

- Årlig prosentsats (APR): Dette er den nominelle rentesatsen.

- Lånedato (mm/dd/åå): Skriv inn datoen fra når renten din beregnes.

- Betalingstype: Det er tobetalingstyper: Slutten av perioden og Begynnelsen av perioden . Velg en som passer din bank. Generelt, for boliglån, utføres betalinger normalt ved slutten av perioden .

- Rentesammensetningsfrekvens : Generelt, hvis du foretar betalingene dine månedlig , rente er satt sammen Månedlig . For to-ukentlig -betalinger sammensettes renter også to-ukentlig . Men dette er en spesialisert kalkulator. Denne kalkulatoren er laget for de som er interessert i å betale sin månedlige betaling i to like deler to ganger i måneden (etter hver 14. dag). Så jeg har bare tillatt rentesammensetningsfrekvenser: Månedlig , Hver månedlig , Kvartalsvis , Halvårlig og Årlig .

- Ekstra (gjentakende) beløp du planlegger å legge til: Dette er det ekstra gjentakende beløpet du vil legge til hver annen uke. Hvis Resterende år er 28 år og du legger til noe verdi i dette feltet ( Ekstra beløp ), for resten av periodene (hver annen uke), vil du fortsette å betale dette ekstra beløp. Bare sjekk ut den totale rentebesparelsen ved å legge til 20-25$ hver hver annen uke . Renter og tidsbesparelser er utrolig.

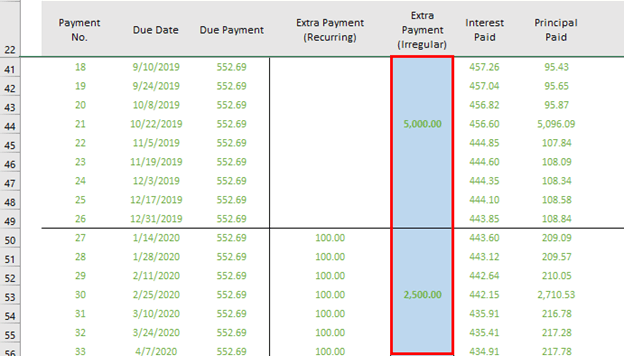

- Ekstrabetaling (uregelmessig): Du finner denne kolonnen i vår første Excel-mal (til venstre). Når du betaler noen ekstra penger i stedet for den vanlige og ekstra betalingen, legger du inn denne betalingendenne kolonnen.

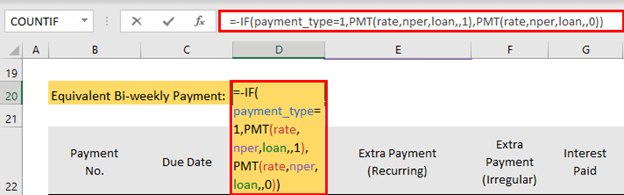

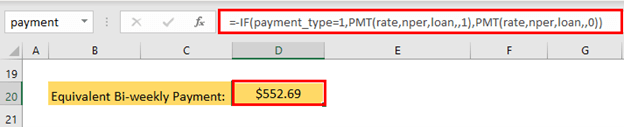

Trinn 2: Beregn 2-ukentlig betaling med ekstra betalinger

Neste trinn er beregningen av de 2-ukentlige betalingene. Formelen i denne malen er

=-IF(payment_type=1,PMT(rate,nper,loan,,1),PMT(rate,nper,loan,,0))

- Formelen er allerede i malen. Etter å ha oppgitt låneopplysningene dine, vil du få utdataene automatisk.

Den to-ukentlige betalingen er $552,69 .

Beregn akselerert 2-ukentlig betaling

Du kan også beregne akselerert 2-ukentlig betaling. For denne malen må du dele den månedlige betalingen med 2 og betale dette beløpet hver 14. dag som annenhver uke. Dette er formelen i M20 .

=(PMT((1+apr/VLOOKUP(interest_compounded,periodic_table,3,0))^(VLOOKUP(interest_compounded,periodic_table,3,0)/VLOOKUP("Monthly",periodic_table,3,0))-1,term*12,-loan,0,payment_type))/2 Excel vil automatisk beregne utdata.

Den akselererte to-ukentlige betalingen er $599,55 .

Fordeler med å foreta to-ukentlige betalinger

Den største fordelen med å gjøre to-ukentlige betalinger betalinger sparer en god del penger og betaler ned på boliglånet raskere.

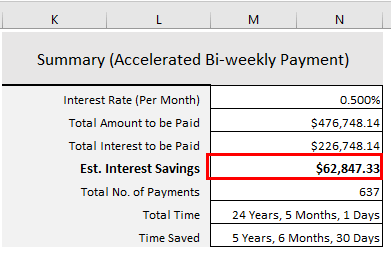

Anta at du tok et lån på $250 000 i 30 år med en 6 % årlig prosentsats. Hvis du betaler månedlig, vil den planlagte månedlige betalingen være $1498,88 . Etter 30 år med din vanlige betaling, betaler du totalt $289 596,80 som rente.

Hvis du deler den månedlige planlagte betalingen ($1498,88 ) i to like deler, vil den planlagte betalingen din annenhver uke være $749,44 . Hvis du foretar denne betalingen etter hver 14 dag, betaler du bare $226 748,14 . Du sparer $62 848,66 . Og du vil betale ned lånet ditt 5 år 6 måneder og 30 dager tidligere.

Disse ekstra fordelene følger med ofringen din. Med de månedlige betalingene måtte du foreta 12 månedlige betalinger og beløpet ville være $17 986,56 . Men med denne to-ukentlige betalingen må du foreta 26 betalinger for hver betaling på $749,44 . Så det totale betalte beløpet ditt i løpet av et år vil være $19,485,44 .

Ekstra beløp vil være: $19,485,44 – $17,986,56 = $1498,88 .

Så du må betale en måned ekstra på ett år, og det gir alle de ovennevnte fordelene (renter og tidsbesparelser). Mange mennesker klarer denne ekstra betalingen fra sine små sparepenger hele året, skatterefusjon og utnytte ytelsesbonusene. Hvis du kunne ha en økning i lønnen din, ville det være mye lettere for deg å betale ned på boliglånet tidligere.

Betraktninger før du betaler 2-ukentlig boliglån

Hvis du betaler den månedlige betalingen automatisk må du først vite om den kan avbrytes eller endres. Kontakt utlåner for å få vite alle detaljene om endring av betalingen fra månedlig til annenhver uke.

Sjekk om det er noen straffer for forhåndsbetaling av lånet ditt. Noen banker kan kreve noen hundrelapperendre betalingen fra Månedlig til Bi-ukentlig. Men det var verdt det. Ved å bytte fra Månedlig til Bi-ukentlig sparer du tusenvis av dollar.

Konklusjon

En annenhver ukes betalingsmåte er en god politikk hvis du ønsker å betale ned på boliglånet 4- 5 år tidligere. Men før du betaler boliglånet ditt, må du betale ned alle dine høytbetalende kredittkortlån. Å bli gjeldfri, spare penger til pensjonisttilværelsen, opprette en nødkonto: alt dette er velsignelser. Det vil gi deg full kraft og frihet i livet. Hvis du har noen kommentarer til min Biweekly Excel boliglånskalkulator (med ekstra betalinger), gi meg beskjed i kommentarfeltet.

“Ikke spar det som er igjen etter å ha brukt, men bruk hva er igjen etter lagring.» – Warren Buffett

Happy Excelling!